Apple fait une nouvelle incursion remarquée dans l'épargne

Le géant américain Apple s'est de longue date attaché à diversifier ses activités sur le marché des services financiers. Ses efforts se sont même renforcés ces derniers mois avec le lancement d'offres remarquées de BNPL ou d'encaissement par exemple. Mais aujourd'hui, c'est à l'épargne qu'Apple s'intéresse, en présentant un service avec son partenaire bancaire historique, Goldman Sachs. C'est une fois encore la simplicité qui caractérise l'initiative, avec une fonctionnalité définie par défaut.

LES FAITS

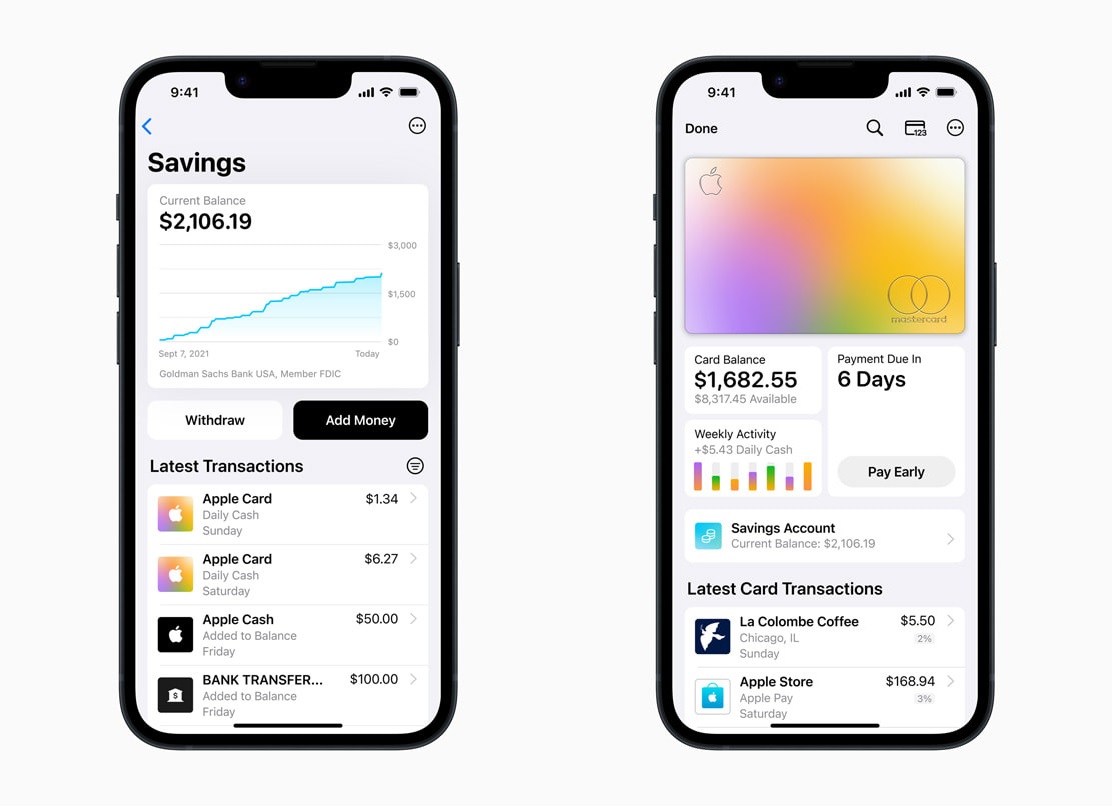

- L'Apple Card permettra bientôt à ses utilisateurs de se constituer une épargne sur un compte affilié ouvert auprès de la banque Goldman Sachs.

- Le service est rattaché à la fonctionnalité de cash-back Daily Cash de l'Apple Card. Il se présente ainsi sous la forme d'une épargne d'impulsion, permettant de placer ce cash-back de manière automatique sur ce compte dédié.

- Le pilotage du service s'opère depuis l'Apple Wallet hébergeant l'Apple Card rattachée :

- configuration du compte épargne,

- gestion et suivi des économies réalisées,

- automatisation des dépôts,

- changement d'affectation du cash-back à tous moments (compte épargne ou Apple Card),

- visualisation de l'épargne depuis un tableau de bord.

- Des fonds supplémentaires peuvent aussi être déposés sur le compte Goldman Sachs depuis un autre compte bancaire (virement) ou directement via l'Apple Card.

- Sans apporter plus de précision, Apple et GS précisent que ce compte épargne sera soumis à un taux d'intérêt plus élevé que les standards du marché. Aucun solde ou montant de dépôt ou de retrait minimum n'est prévu et l'épargne reste à tout moment disponible.

ENJEUX

- Mettre l'accent sur la simplicité avec une fonctionnalité définie par défaut. Contrairement aux approches traditionnelles qui nécessitent une action particulière de la part du client, cette option d'épargne est activée par défaut pour les clients de l'Apple Card, qui voient automatiquement leur cash-back fructifier sur ce compte ; une belle incitation à épargner davantage et à considérer Apple comme un de leurs fournisseurs de services financiers. C'est précisément ce changement de perspective qui pourrait inquiéter les acteurs financiers traditionnels, plus que les velléités d'Apple de devenir une banque.

- Consolider son positionnement financier : alors que l'utilisation d'Apple Pay progresse, la légitimité de son positionnement sur le marché bancaire n'est donc plus à prouver, et lui permet aujourd'hui de s'ouvrir naturellement à la proposition de nouveaux services financiers en continuant de s'appuyer sur son partenaire historique Goldman Sachs.

- Présentée il y a trois ans comme un ovni dans le monde des cartes de crédit, l'Apple Card avait pour ambition d'aider ses clients à payer le moins d'intérêts possible, en jouant sur le curseur débit/crédit et en les aidant à rembourser les montants engagés avant que ceux-ci ne génèrent de frais. Apple va encore plus loin dans le spectre "santé financière" en boostant leurs efforts d'épargne grâce à l'automatisation.

MISE EN PERSPECTIVE

-

L'automatisation de l'épargne est un service très apprécié des clients, qui a valu le succès de plusieurs fintech, qui ont démarré avec ce produit de base, telles que la néo-banque américaine Chime ou encore Plum, une fintech britannique qui vient tout juste de lancer un service d'investissement rattaché à son compte d'épargne. En France, les options d'épargne basées sur le principe de l'arrondi ont également connu un franc succès.

- Pour Goldman Sachs, ce rapprochement avec Apple représente un moyen supplémentaire de servir la cible des particuliers. La banque d'investissement tablait pour cela jusqu'ici sur le déploiement de son offre dédiée, Marcus, mais cette dernière semble rencontrer des difficultés selon certains observateurs du marché.