Les virements instantanés sont désormais gratuits

Le 26 février dernier, le Conseil de l'UE adoptait la règlementation sur le virement instantané. Le texte devait alors simplifier l’utilisation du paiement instantané et l’étendre à l’intégralité de la zone euro. Au programme notamment, une harmonisation de la tarification afin de pousser les institutions bancaires à proposer des virements instantanés (SCTInst) non surfacturés, au même titre que les virements classiques SCT (SEPA Credit Transfer), gratuits. C'est aujourd'hui chose faite.

LES FAITS

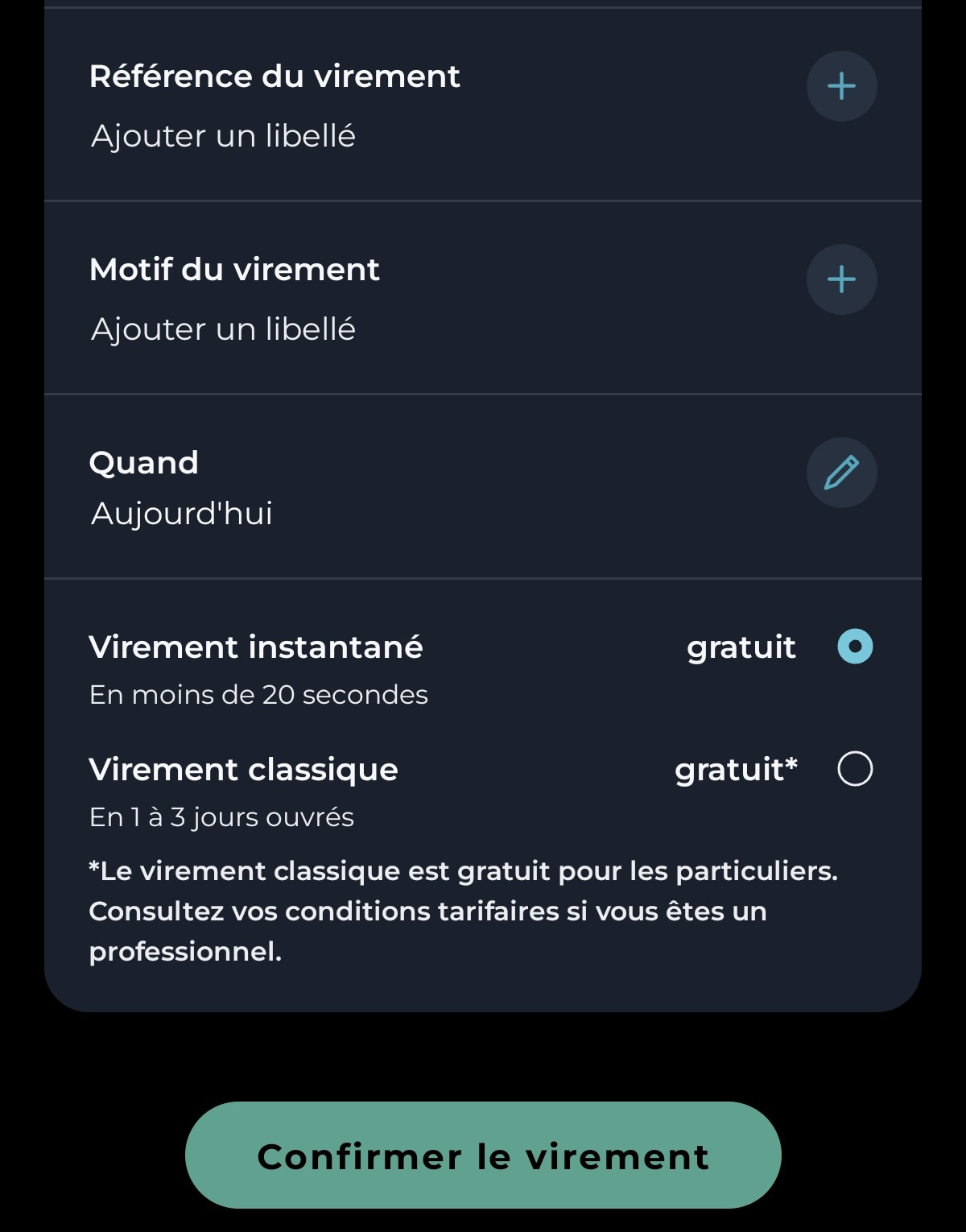

- Les banques de la zone euro doivent, depuis aujourd'hui, proposer sans surcout les virements instantanés à leurs clients.

- Cette obligation découle directement d'une mise en conformité vis à vis du nouveau règlement européen sur le virement instantané adoptée par le Conseil de l’UE en février dernier.

- Si jusqu’ici, les virements instantanés étaient généralement facturés 1 euro, ils seront donc obligatoirement proposés gratuitement aux clients des banques européennes désormais.

- En réalité, de nombreuses banques avaient déjà fait l'effort de la gratuité avant cette obligation règlementaire (comme La Banque Postale, BoursoBank, BforBank, Fortuneo ou encore Crédit Agricole depuis peu en France). Mais des banques privées et patrimoniales faisaient encore de la résistance.

- En termes de sécurité, le rappel de fonds étant impossible dans le cas des virements instantanés, l'ajout de nouveaux bénéficiaires restera pour sa part soumis à un délai de 24 à 48 heures. Une procédure de sécurité supplémentaire impose en effet aux banques émettrices de vérifier la correspondance entre le numéro de compte renseigné et l'identité des bénéficiaires.

- A noter que certains virement SCT B2B étant payants, les virements SCT Instantanés B2B seront également facturés, au même prix (sans surcoût).

ENJEUX

- Faire avancer un standard : Le Conseil de l’UE défend pour ambition d'imposer le virement instantané comme un nouveau standard de paiement en Europe. Obliger sa gratuité doit ainsi aider ce modèle à se démocratiser en s'imposant plus facilement dans les usages des Européens.

- Renforcer la souveraineté économique : Cet enjeu de démocratisation des usages est celui de la souveraineté des paiements en Europe. Les institutions multiplient en effet aujourd'hui les initiatives (à l'instar de Wero ou de l'Euro numérique) pour garantir cette souveraineté face aux schemes et géants du paiement américains notamment.

MISE EN PERSPECTIVE

- En septembre dernier, La Banque de France soulignait déjà la croissance du virement instantané à l'occasion de la publication de la dernière édition de l’Observatoire de la Sécurité des Moyens de Paiement (OSMP). En effet, si le paiement en espèces représentent encore 52 % des transactions en point de vente dans la zone euro, selon une étude récente de la Banque Centrale Européenne, la progression des moyens de paiements scripturaux est en cours.

- Elle est même renforcée aujourd'hui par le passage à la gratuité du virement instantané, alors que, selon la Banque Centrale Européenne, plus de 16 % des virements réalisés en Europe étaient déjà des virements instantanés en décembre 2023.