Retour d'expérience : L'Observatoire de la FinTech souligne la fin de l'abondance

La dernière édition de l'Observatoire de la FinTech vient de paraître. Elle s'arrête particulièrement sur l'évolution du marché en France au cours du second semestre de 2022 qui, sans surprise, reflète les impacts de la crise économique globale, même si les indicateurs restent relativement bons dans ce contexte. Elle est riche d'enseignements et, plus particulièrement cette fois, révélatrice d'une transition profonde pour le secteur. L'année 2022 a signé la fin de "l'argent facile" et le retour à la rigueur dans la gestion des indicateurs financiers pour redonner confiance aux investisseurs.

LES FAITS

-

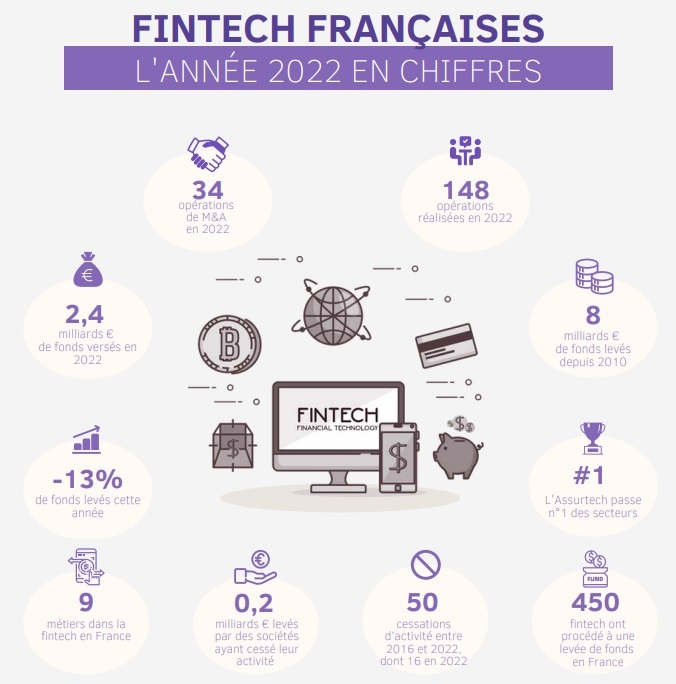

Le premier grand enseignement de cette nouvelle édition est la régression du montant des levées de fonds réalisées par les FinTech en 2022. Le marché a ainsi été témoin d'un recul de 13 % du montant total, qui s'élève à 2,4 milliards d'euros sur l'année, contre 2,8 milliards en 2021.

-

La tendance à la baisse s'est renforcée au cours de l'année, malgré un léger rebond au quatrième trimestre. La moyenne mensuelle des levées de fonds a ainsi chuté du premier trimestre (avec 384 millions d'euros) au second trimestre (avec 149 millions d'euros). Le troisième trimestre enregistrait quant à lui 110 millions d'euros de levées de fonds contre 123 au quatrième trimestre.

-

148 opérations de levées de fonds ont néanmoins été enregistrées sur le marché de la FinTech française en 2022, avec 7 levées majeures, pour des montants supérieurs à 100 milions d'euros et menées par : Payfit (254M€), Alan (183M€), Santévet (150M€), Clubfunding (125M€), Alma (115M€), Descartes (107M€) et Spendesk (100M€).

-

Dans ce paysage, c'est l'AssurTech qui suscite l'engouement désormais puisque ce secteur spécifique a attiré 28 % des fonds levés au total.

-

La fusion et acquisition se porte bien pour sa part puisque 34 opérations de rachats ont été enregistrées sur 2022, parmi lesquelles celles de Floa, Kantox ou encore MangoPay.

ENJEUX

-

Le reflet d'une tendance mondiale : Des levées de fonds majeures se poursuivent, mais une étude de CB Insight confirmait tout récemment que les levées de fonds des FinTech dans le monde ont chuté, au quatrième trimestre de 2022 à 10,7 milliards de dollars, soit le niveau le plus faible depuis 2018.

-

Moins de fonds et plus de fermetures : Depuis 2010, 450 FinTech ont levé des fonds en France, pour un total de 8 milliards d'euros. Seules 50 d'entre elles ont depuis cessé leurs activités, entre 2016 et 2022. Mais les cessations d'activité ont explosé en 2022 avec 18 FinTech fermées. Or la difficulté croissante d'accès aux fonds pourrait encore intensifier cette tendance et entraîner davantage de fermetures en 2023.

MISE EN PERSPECTIVE

-

Le coup de frein sur le marché de la FinTech a été illustré par plusieurs exemples récents ces derniers mois. Ainsi, l'une des références internationales, Klarna, signait les plus grosses pertes de son histoire en 2022.

-

Problèmes de conformité, difficultés à atteindre le seuil de rentabilité, concurrence ou incompatibilité avec les acteurs traditionnels sont autant de barrières qui limitent l'essor de certaines initiatives. D'autant que la conjoncture, marquée par l'inflation et les tensions géopolitiques, ne favorisent pas la poursuite des investissements.

-

Le marché des FinTechs reste foisonnant mais il pourrait entrer dans une phase de structuration, moins quantitative donc que qualitative.