Retour d'expérience : Adyen à la croisée des chemins

Dans la valse d'annonce des résultats financiers 2022 des grands acteurs bancaires et financiers, Adyen a surpris les marchés, qui ont sanctionné l'action d'une forte baisse, malgré des résultats en forte croissance. Cette singularité s'illustre aussi dans la stratégie de l'acteur, à contre-courant de ses concurrents. Une prise de risque suffisante pour faire douter les investisseurs mais qui pourrait aussi s'avérer être la pierre angulaire de sa différenciation et de son succès.

LES FAITS

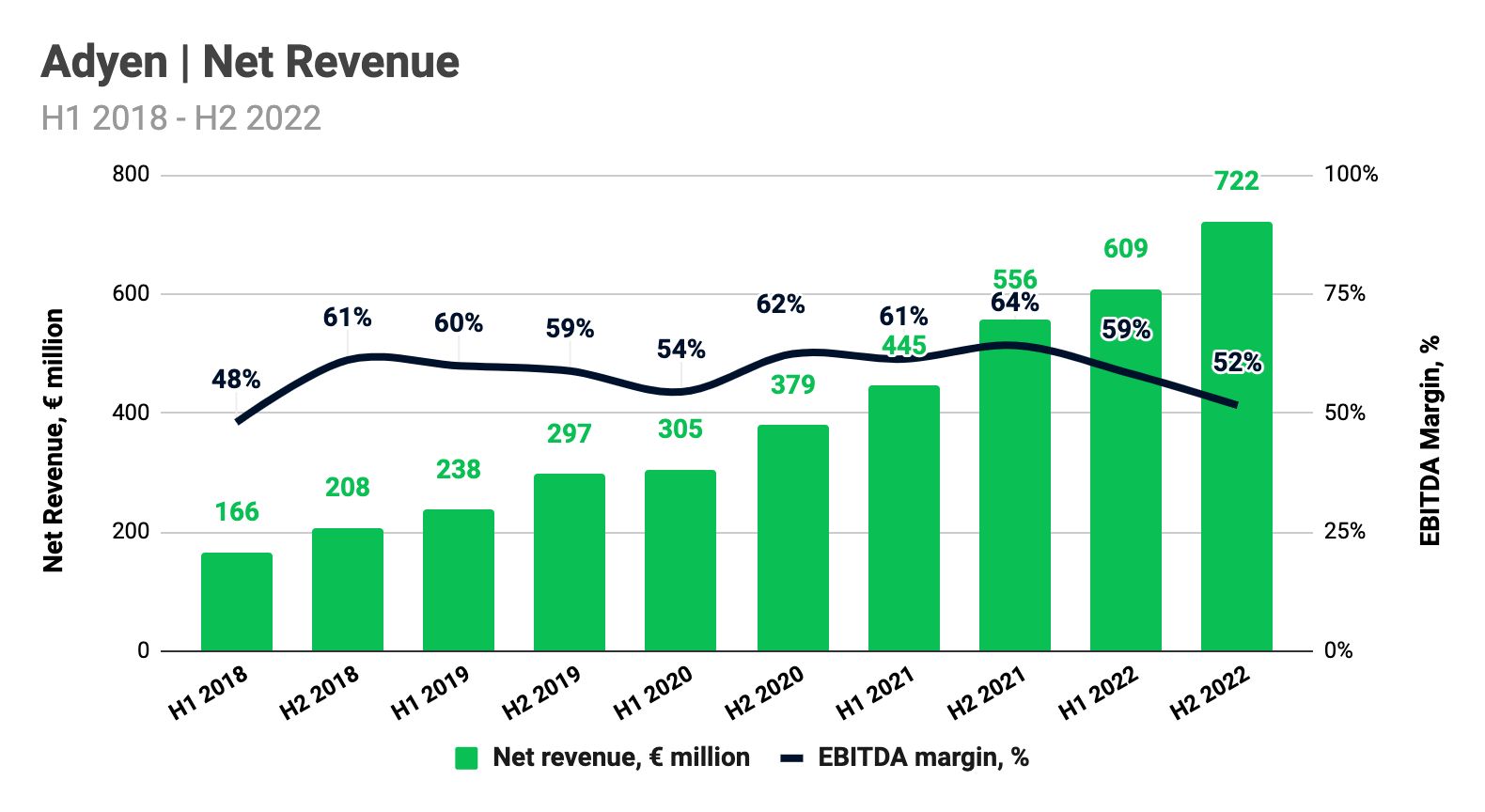

- Alors que beaucoup de ses concurrents ont accusé le coup de l'incertitude économique de 2022, Adyen a enregistré des résultats financiers plutôt flatteurs :

- des revenus en hausse de + de 30 % (à 722 millions d'euros)

- un résultat net annuel en hausse de + 33 % (à 1,3 milliard d'euros)

- des volumes de transactions en croissance de près de 50 % (à 767 milliards d'euros)

- une marge opérationnelle de 52 % (contre 59 % l'année dernière)

- C'est sur ce dernier point que se sont basés les investisseurs pour sanctionner l'action, dont le cours a chuté de 16 % à la publication de ces résultats. En effet, avec un ebitda à 372 millions d'euros (+ 4 % en un an), Adyen est bien en-deça de la rentabilité attendue par les analystes (445 millions d'euros).

ENJEUX

- Une stratégie à long terme, à contre-courant de ses concurrents : parmi d'autres, PayPal et Stripe ont en effet annoncé des licenciements massifs, fin 2022 et début 2023, avec l'ambition non dissimulée de préserver cette rentabilité qui est un indicateur décisif pour les investisseurs. Adyen, pour sa part, a choisi de recruter 757 personnes au second semestre 2022, portant l'effectif à 3 300 personnes au total) et prévoit d'en embaucher encore 1 200 en 2023 ; une stratégie d'investissement qui ne peut que peser encore davantage sur sa rentabilité. Ce choix s'explique en partie par la difficulté que le groupe a rencontrée pour recruter de nouveaux collaborateurs en 2020 et 2021 ; il s'agirait donc aujourd'hui d'un rattrapage, alors que la tension sur le marché de l'emploi diminue progressivement.

- Internaliser la création d'une plateforme de commerce unifié pour séduire les plus gros commerçant. Là aussi, Adyen se distingue de ses concurrents en ne procédant pas par acquisition de technologies, mais en développant par lui-même toutes ses solutions. Résultat des courses, l'entreprise est désormais à la tête d'une plateforme extrêmement intégrée, qui permet de proposer une très large gamme de solutions financières à ses clients : paiement en ligne, paiement en magasin (via son propre SoftPOS), financements aux commerçants (via son offre de Revenue Based Financing). Une stratégie qui s'est avérée payante, tant elle a permis à Adyen de capter des commerçants de premier plan, dont certains initialement équipés par des banques : General Motors, Monoprix, Toys'R'Us, Spotify, Uber, Booking.com, Microsoft, H&M, etc.

MISE EN PERSPECTIVE

- Au regard des volumes de transactions traitées, Adyen fait désormais partie du Top 10 des plus grands acquéreurs européens, auprès d'acteurs comme nexi, Worldline ou encore Barclay's, redistribuant au passage les cartes entre les grands acquéreurs bancaires et les nouveaux entrants.

- Sur le segment du commerce unifié, qui est le cheval de bataille des grands commerçants actuellement, BNP Paribas cherche à pousser fortement son offre baptisée Axepta Unified.

- En comparaison d'Adyen, PayPal a publié des résultats meilleurs qu'attendus, mais qui dénotent un ralentissement constant de sa croissance depuis plusieurs semestres, qu'il s'agisse de ses revenus ou du volume de paiement traités. Enfin, une incertitude pèse sur son avenir avec le départ de Dan Schulman.