Le surendettement continue de progresser en France

La Banque de France vient de publier son dernier Observatoire de l’inclusion bancaire (OIB) pour l'année 2024. Elle s'est ainsi pliée à un exercice récurrent et annuel qui doit permettre d'identifier les évolutions en matière d'inclusion financière sur le territoire français. Et cette nouvelle édition est une nouvelle fois marquée par un constat clair s'agissant de la progression du surendettement en France.

LES FAITS

- Depuis la fin de l'année 2023 la Banque de France a constaté que le nombre total de personnes surendettées et inscrites au fichier national des incidents de remboursement des crédits aux particuliers (FICP) a diminué depuis 10 ans mais que la tendance repart à la hausse ces deux dernières années.

- La Banque de France souligne en effet que les mini crédits et les offres de paiement fractionnées représentent un risque particulier pour les clientèles les plus fragiles. Elle recommande ainsi la consultation systématique du FICP par tous les acteurs avant l’octroi d’un crédit.

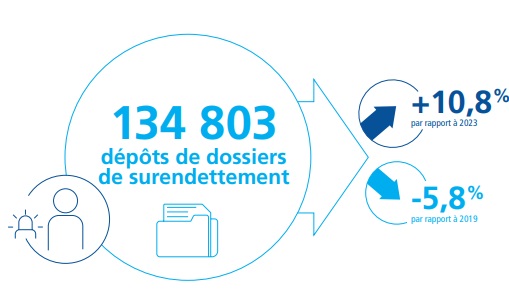

- L'Observatoire de l'inclusion bancaire 2024 précise ainsi que 134 803 dossiers de surendettement ont été déposés en France sur l'année civile 2024, représentant une augmentation de 10,8 % par rapport à 2023.

- 4,6 millions de clients fragiles financièrement ont été identifiés sur la période, soit 6,3 % de plus qu'en 2023.

ENJEUX

- Souligner une croissance continue : Ce nouvel observatoire suit la publication du baromètre mensuel de l'inclusion financière qui, en décembre 2024, faisait déjà état de la hausse du surendettement en France. Les raisons invoquées pour expliquer cette situation étaient alors celle de l'inflation et de la crise politique nationale et internationale.

- Identifier les responsabilités : Au-delà de la conjoncture, la Banque de France souligne aujourd'hui clairement la responsabilité de la diffusion croissante des produits tels que les mini crédits et les solutions de paiements fractionnés au sein de l'économie. Elle précise par ailleurs que ces offres représentent un risque particulier pour les clients les plus fragiles, en dépit de leur rôle dans l'inclusion financière.

MISE EN PERSPECTIVE

- Les encours du microcrédit ont dépassé les 2,1 milliards d’euros fin 2024, toujours selon les chiffres mis en avant par la Banque de France.

- Or la situation se tend aujourd'hui particulièrement pour les activités de BNPL et les acteurs qui proposent ce type d'offre en Europe. La situation de Klarna et son positionnement stratégique à l'international illustre cette pression. Le géant du BNPL suédois préfère aujourd'hui assurer son expansion aux Etats-Unis, un marché beaucoup plus permissif.

- En effet, alors qu'à l'image de l'Europe, le Royaume-Uni a durci le ton face au BNPL en mai dernier, le Bureau de la protection financière des consommateurs (CFPB) américain a quant à lui annoncé ne pas donner la priorité à l’application des sanctions découlant de la réglementation Z (“Truth in Lending Act”). Cette réglementation assimile pourtant le BNPL aux émissions de cartes de crédit, leur imposant des obligations similaires.