Le BNPL accuse un recul des usages en France

Spécialiste du marché du Buy Now Pay Later en France, Floa, également filiale de BNP Paribas, vient de présenter les derniers résultats de son baromètre réalisé avec le leader des données marketing et de l'analyse Kantar. Cette quatrième édition fait la lumière sur l'évolution des pratiques de paiement en France et plus particulièrement, sur les usages des solutions de BNPL. Et le marché français se distingue en enregistrant un recul des utilisations.

LES FAITS

- La quatrième édition du baromètre Floa - Kantar sur les évolutions des usages du paiement en Europe a été réalisée auprès de 4903 répondants entre les 8 et 23 janvier 2025. Elle fait la lumière sur une situation inédite s'agissant de la baisse de la part des utilisateurs de solutions de BNPL en France.

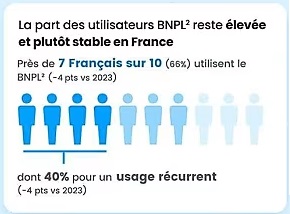

- Cette part reste élevée, puisqu'elle est fixée à 66 % des Français en 2024, mais ce chiffre accuse une baisse de 4 points par rapport à 2023.

- Parallèlement, la part des utilisateurs très fréquents de solutions de BNPL (qui réalisent plus de huit achats en paiement fractionné par an) en France recule très nettement, et est même quasiment divisée par deux entre 2023 et 2024. Elle s'élevait ainsi à 50 % des utilisateurs de BNPL en 2023 contre seulement 26 % en 2024.

ENJEUX

- Une baisse qui reste légère : Si les usages stagnent et reculent même quelque peu en France, ils restent importants. D'ailleurs, la baisse des utilisateurs très fréquents se fait en réalité au profit de la part des utilisateurs simplement réguliers de ce type de services (qui réalisent un à trois achats via un service de paiement fractionné par an). Ils étaient 46 % en 2024 contre 27 % en 2023.

- Des usages raisonnés : Kantar et Floa mettent par ailleurs en avant le fait que les Français utilisent le BNPL à 69 % pour réaliser des achats planifiés, et à 63 % pour faire face à un imprévu. Dans 60 % des cas, l'usage de ces services concernent des achats inférieurs à 300 euros.

MISE EN PERSPECTIVE

- L'actualité n'est décidément pas au beau fixe pour le BNPL qui fait face au durcissement de la règlementation le concernant. Et ce contexte de tension est international. En Europe, la nouvelle directive européenne sur le crédit à la consommation (DCC2) s'intéresse désormais à l'ensemble des mini-crédits et des solutions de paiements fractionnés. Ce règlement, adopté en 2023, se veut plus stricte et impose aux services de BNPL la même réglementation que sur le crédit à la consommation.

- Ces mesures visent à renforcer la protection des consommateurs, alors que de grands noms comme Klarna viennent par ailleurs d'être sanctionné en Suède où le régulateur Finansinspektionen (FI), responsable de la supervision et de la régulation du système financier en Suède accusait Klarna de ne pas avoir respecté les règles de lutte contre le blanchiment d'argent et le financement du terrorisme entre 2021 et 2022.