Des clients fragiles de mieux en mieux détectés par les banques

L’Observatoire de l’inclusion bancaire (OIB) vient de publier son rapport annuel, consacré au suivi des dispositifs facilitant l'accès au compte, dans un but d'inclusion financière. Cet organe de la Banque de France précise cette année que des résultats encourageants ont été constatés dans l'amélioration de la prise en charge des clients les plus fragiles par les banques. Un constat qui pourrait sembler paradoxal étant donnée la conjoncture actuelle, mais qui souligne en réalité le succès des efforts de prévention engagés depuis 2014.

LES FAITS

- L’Observatoire de l’inclusion bancaire constate une amélioration de la situation des ménages fragiles en 2021. Les actions mises en œuvre collectivement par les banques, les associations d’aide aux personnes en difficulté financière, le réseau des centres communaux d’action sociale (CCAS), les points conseils budget (PCB), les pouvoirs publics, ainsi que par la Banque de France, semblent avoir porté leurs fruits.

- Ainsi, les mesures de simplification de la procédure de "droit au compte" ont permis d'accélérer la mise en place de ce dispositif dans des situations d'urgence, permettant à près de 28 000 personnes physiques d'en bénéficier en 2021, un chiffre en baisse pour la sixième année consécutive.

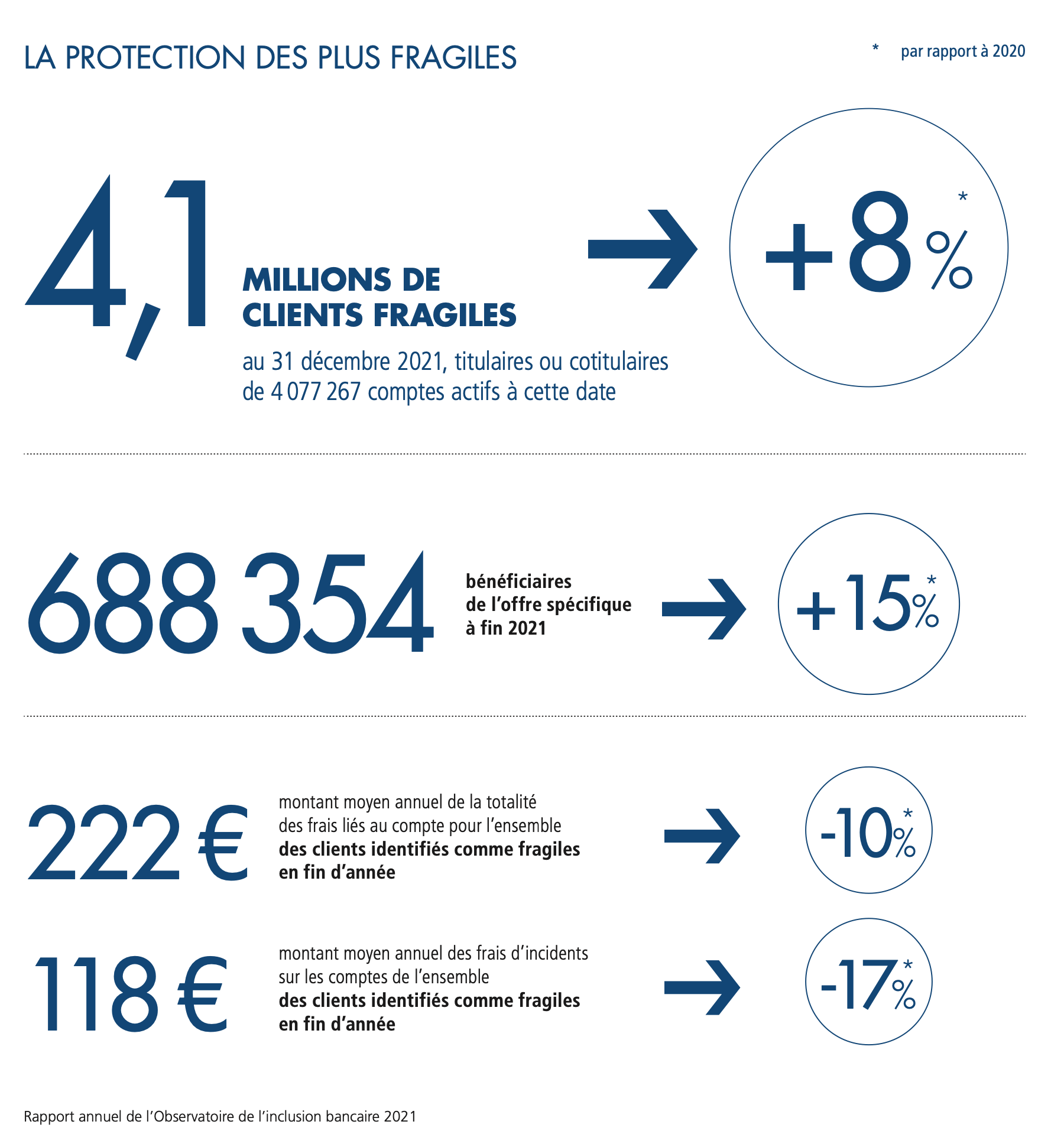

- 4,1 millions de clients des banques ont été identifiés comme fragiles sur l'année, un chiffre en hausse de 8 %. Cette hausse traduit la meilleure détection des banques et l'amélioration de leurs dispositifs de prévention.

- Pour les aider, le dispositif de plafonnement des frais d'incidents bancaires (à 25 euros / mois) a permis de réduire de 17 % le montant moyen annuel des frais appliqués sur les comptes des clients fragiles, un montant qui s'est stabilisé à 118 euros en 2021. Une offre bancaire spécifique est ensuite proposée pour améliorer leur situation. 690 000 clients en ont bénéficié à fin 2021 soit 15 % de plus en un an et 2 fois plus depuis 2017.

- Cette réussite est le fruit de l'engagement des banques, qui sont de plus en plus nombreuses à mettre en oeuvre des mesures pour détecter précocement les clientèles fragiles. Ainsi, Société Générale, MaFrenchBank, Boursorama ou encore BNP Paribas identifient ces clients dès leur première inscription au Fichier Central des Chèques, alors que la loi n'impose de le faire qu'au bout de 3 mois d'inscription au FCC. D'autres, comme Monabanq traquent également les utilisations massives de découvert bancaire autorisé sans régularisation.

ENJEUX

- Un dispositif pluridisciplinaire qui fait ses preuves. Pandémie, risques climatiques, inflation et tensions géopolitiques ont largement participé à une baisse du pouvoir d'achat des Français. La situation, plus tendue, aurait pu participer à la hausse des situations critiques, (incidents de paiement ou surendettement). Or L'Observatoire de l'inclusion bancaire remet cette situation en perspective en soulignant les effets bénéfiques des stratégies de prévention des banques.

- La réussite d'une approche collaborative. Mais c'est aussi le travail collaboratif des différents acteurs de l'inclusion financière qui porte ses fruits. La cellule alerte inclusion de la Banque de France a ainsi connu un succès croissant, avec 1,3 million de sollicitations en 1 an (+ 11 %), qui portaient essentiellement sur des alertes relatives à des frais bancaires trop élevés (66 %) et sur des demandes de droit au compte (13 %).

MISE EN PERSPECTIVE

- De nombreuses inititiatives en matière de soutien du pouvoir d'achat des ménages sont actuellement déployées sur le marché international par les banques et organismes financiers. Ils s'engagent en effet en faveur du maintien du pouvoir d'achat des consommateurs et de la lutte contre l'inflation (Upgrade aux Etats-Unis, Diivii en France, Aviva au Royaume-Uni).

- Le microcrédit accompagné est également un produit qui s'est largement répandu depuis quelques années : plus de 21 000 microcrédits personnels ont été octroyés en 2021 (+ 7,2 %) et plus de 52 000 microcrédits professionnels (+ 4 %).