Retour d'expérience : Starling Bank confirme sa rentabilité

La néo-banque britannique Starling Bank a récemment présenté ses résultats annuels et confirmé par la même occasion être devenue une entreprise rentable. Si le spectre de la baisse des investissements dans les FinTech pèse actuellement sur le marché, les acteurs les plus solides tirent leur épingle du jeu. C'est le cas de Starling Bank qui a depuis longtemps misé sur un modèle économe et sur des niches à forte rentabilité.

LES FAITS

- A la publication de ses derniers résultats, Starling Bank annonçait avoir enregistré ses premiers bénéfices sur une année pleine, pour l'exercice se terminant le 31 mars 2022.

- La néo-banque passe en effet à plus de 30 millions de livres sterling de bénéfice avant impôts. Pour cela, elle peut notamment compter sur le dynamisme de son activité de crédit, après avoir enregistré un encours de prêts en hausse de 45 %, à 3,3 milliards de livres sterling.

- Son chiffre d'affaires augmente ainsi de 93 % et s'établit à 188 millions de livres sterling.

- Starling Bank comptabilise désormais plus de trois millions de comptes clients, dont plus de 465 000 comptes pour les petites entreprises.

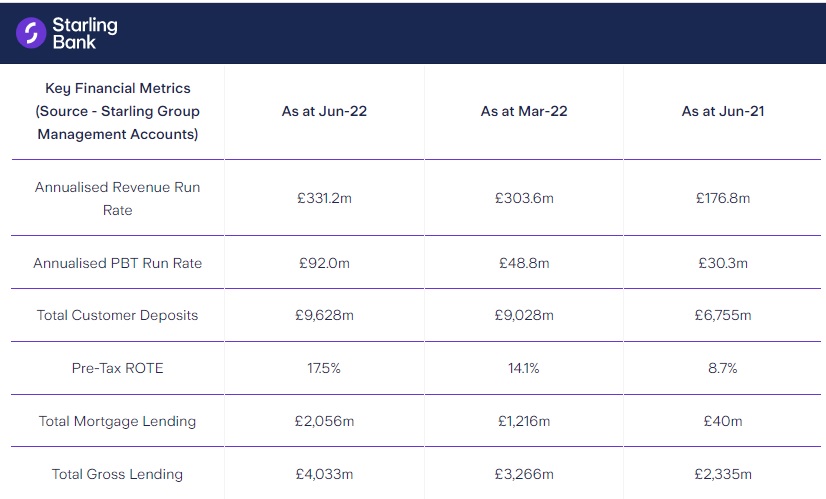

ENJEUX

- Le moteur du crédit et des professionnels : Les rapports de juin 2022 concernant l'activité de Starling Bank montrent un revenu annualisé de 331,2 millions de livres sterling, toujours en grande partie grâce à la croissance de ses prêts, estimée à 72 % d'une année sur l'autre (à 4 milliards de livres sterling). Cette croissance a notamment été permise par le rachat de Fleet Mortgages en juillet 2021. Cette belle santé est aussi le fruit d'un recentrage sur l'activité des entreprises, qui fait de Starling Bank la première néo-banque à destination des PME.

- Confirmer sa bonne santé : Ayant obtenu le statut de licorne en 2021, Starling Bank tablait déjà sur la rentabilité de son modèle fin 2020. Ses derniers résultats semblent aujourd'hui confirmer cette bonne santé, qui devrait se poursuivre puisqu'au cours des trois mois qui ont suivi la fin de l'exercice, Starling a continué de croître.

- (R)établir la confiance : avant ses bons résultats, Starlign Bank enregistrait une perte avant impôts de 31,5 millions de livres sterling sur un an, pour la période allant jusqu'au 31 mars 2021. Or dans une période marquée par une certaine défiance vis à vis des acteurs alternatifs de la finance, Starling Bank tire aujourd'hui son épingle du jeu.

MISE EN PERSPECTIVE

- Si Starling Bank fait figure d'exemple sur le marché de la FinTech britannique, le tableau n'est pas totalement rose pour la néo-banque. Concernant son internationalisation, Starling Bank s'est heurtée en effet à de multiples difficultés conjoncturelles, qui l'ont poussée à renoncer à l'extension prévue initialement en Europe.

- Après un premier décalage dû au Brexit, Starling Bank devait ainsi différer une seconde fois son projet d'internationalisation en mars 2021, pour cause de pandémie. La néo-banque a bien mis un pied en France, mais en optant pour un positionnement discret en marque blanche. Et en juillet dernier, elle devait finalement se résoudre à retirer sa demande de licence bancaire déposée auprès de la banque centrale irlandaise, pour se concentrer sur sa croissance locale.