Retour d'expérience : N26 fait un point sur la clientèle des banques digitales

N26 s'est associée à Accenture afin de réaliser une vaste étude sur les attentes des consommateurs en matière de services bancaires numériques. Cette étude dresse un bilan des facteurs qui ont permis le développement important qu'elles ont connu depuis le début de la crise sanitaire, mais également des opportunités et du potentiel de progression encore important.

LES FAITS

- N26 et Accenture ont donc réalisé une étude commune afin de mieux comprendre les habitudes et attentes des consommateurs vis à vis des banques numériques.

- Leur étude a ainsi permis d'interroger plus de 47 000 clients de banques numériques ou traditionnelles à travers 28 marchés.

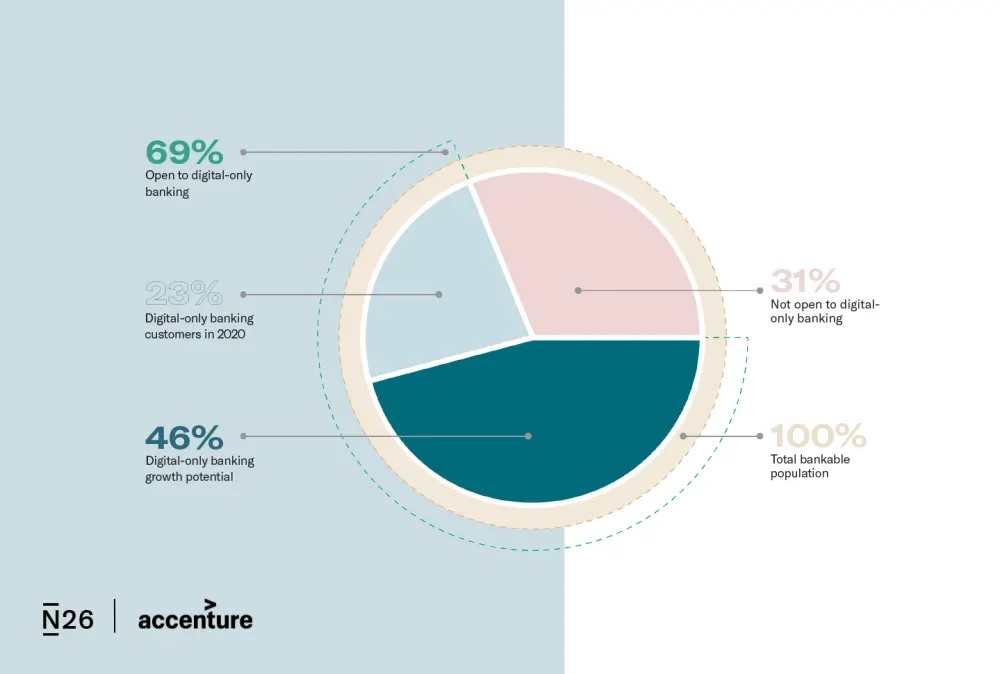

- Mais le potentiel de croissance est encore fort. Globalement, 69 % des sondés se montrent ouverts aux avantages de la banque 100 % en ligne d'après cette étude. Les principaux moteurs d'adoption des services bancaires numériques sont les suivants :

- une expérience optimisée, simple, pratique, et entièrement accessible depuis un mobile,

- une communication claire,

- des tarifs compétitifs.

- Les clients des banques traditionnelles mettent néanmoins en avant deux raisons principales expliquant qu'ils ne disposent pas de compte auprès d'une banque en ligne :

- 47 % sont satisfaits des services de leur banque traditionnelle,

- 42 % ne connaissent pas bien les offres des banques en ligne.

- En termes de disparités géographiques, l’Arabie saoudite, les Émirats arabes unis, le Brésil et la Chine comptent la plus grande part de population déjà convertie à la banque 100 % numérique. Mais l'essor de ces offres en Europe occidentale s'accélère, et notamment en Espagne, en Allemagne, en Belgique, en Italie et aux Pays-Bas.

ENJEUX

- Une tendance exacerbée par la pandémie de COVID-19 : Cette nouvelle étude souligne, s'il le fallait encore, le fait que la pandémie aura agi comme un moteur de la transition numérique, y compris en matière d'habitude bancaire. N26 estime, via son étude de marché, que le nombre de clients des banques en ligne pourrait atteindre 70 % de la population des 28 pays analysés soit 1,4 milliard de clients potentiels.

- Leviers d'acquisition : En matière de banque numérique, la confiance dans l'institution financière est essentielle. Bien que 35% de la population bancarisée en Europe déclare que les caractéristiques typiques des banques numériques ne les motiveraient pas à ouvrir un compte bancaire exclusivement numérique, 65% pourraient néanmoins être convertis aux banques numériques en raison de leur proposition de valeur claire.

- Des opportunités géographiquement éparses : Entre 2018 et 2020, le taux d'adoption des services de banques en ligne a été multiplié par deux en Suisse, au Brésil, en Irlande, au Royaume-Uni et en France. Accenture et N26 estiment que le marché devrait être particulièrement porteur en Chine et aux Etats-Unis ces prochaines années ; ils pourraient respectivement représenter 771 millions et 148 millions de clients.

- Les femmes pourraient consituter la prochaine vague pour les banques digitales : Si au cours des premières années de la banque numérique, les clients étaient généralement des hommes et des personnes à hauts revenus, la situation est en train de changer. Une autre tendance notable conserne le changement de l'âge des utilisateurs de la banque numérique. Souvent considérée comme un service pour les jeunes générations, la banque numérique en Europe décolle également chez les clients d'âge moyen.

MISE EN PERSPECTIVE

- L'actualité de N26 a été marquée par des faits contrastés ces derniers mois. La néo-banque fait en effet face à la défiance de l'organisme allemand de surveillance financière BaFin, qui lui reproche la faiblesse de ses contrôles anti-blanchiment. Une décision qui a entrainé lé décision pour la néobanque de quitter le territoire américain en novembre pour, officiellement, se recentrer sur ses activités européennes.

- Un coup dur qui n'aura pas empêché N26 de conserver la confiance des investisseurs et de réaliser une levée de fonds historique dans le cadre d'une Série E en octobre dernier.

- N26 reste néanmoins la deuxième néo-banque d'Europe après Revolut. Et si elle respecte les usages de la FinTech en restant discrète sur ses résultats, elle précise néanmoins que son seuil de rentabilité devrait être atteint en 2023. Elle prévoit par ailleurs de réaliser une introduction en Bourse qui lui imposera de publier ses résultats et faire preuve de plus de transparence.