Retour d'expérience : L'insurtech Acheel passe la barre des 100 000 contrats

Un an seulement après l'obtention de son agrément d'assureur auprès de l'ACPR, l'insurtech Acheel avait annoncé une levée de fonds de 29 millions d'euros auprès des fonds d'investissement Serena Capital et Portag3 Ventures (Sagard) ; Xavier Niel détient aujourd'hui plus de 20 % de son capital. Acheel s'est spécialisée sur des niches, (habitation, complémentaire santé et assurance chiens et chats), mais ambitionne désormais de devenir un véritable assureur généraliste.

LES FAITS

-

L'AssurTech Acheel, qui s'est lancée il y a un an sur les marchés de l'assurance habitation et de l'assurance santé, vient de passer la barre des 100 000 contrats signés. A titre de comparaison, la licorne Alan, positionnée uniquement sur la santé, a mis trois ans et demi pour atteindre ce nombre, tandis que Luko, spécialisée dans l'habitation, a mis 18 mois.

-

D'après les chiffres publiés par la start-up, environ 50 % de ses contrats proviennent de son activité de vente d'assurances en direct (majoritairement l'habitation et le chien-chat). L'autre moitié émane de ses partenariats avec des courtiers et grossistes (Santiane et Meilleurtaux notamment), dont la plupart concerne des contrats dans la santé.

-

Ses coûts d'acquisition, tous produits confondus (santé, habitation, chien-chat et propriétaire non occupant) s'élèvent en moyenne à 70 euros ; celui de l'habitation tourne autour de 50 euros, soit environ 30 % de moins que pour les assureurs traditionnels.

-

Sur son activité BtoB, l'AssurTech a collecté 35 millions d'euros de primes en un an. Mais, elle ne compte pas s'arrêter là et présente un plan de croissance ambitieux : 200 000 contrats d'ici la fin de l'année et 70 millions d'euros de primes, soit un doublement de son activité. Pour ce faire, Acheel veut continuer à diversifier son activité et devrait s'étendre en Europe du Sud en 2023 comme ses principaux concurrents.

ENJEUX

-

Un modèle de distribution qui associe BtoB et BtoC : comme d'autres AssurTech françaises, Acheel veut se développer à la fois par son activité en direct, mais aussi par le biais de partenariats et en fournissant son infrastructure à d'autres entreprises. Ainsi, son activité BtoB consiste à construire des produits d'assurance sur mesure pour des acteurs tiers. Mais Acheel se démarque par son statut de compagnie d’assurance, ce qui lui permet de limiter les intermédiaires. Aujourd’hui, beaucoup d’acteurs sur le marché prétendent être des néo-assureurs, mais ils agissent en réalité comme courtiers, contrairement à Acheel.

-

Un background digital : Les fondateurs d'Acheel s'appuient sur une triple compétence, dans le monde de la tech, dans l’acquisition de clients et dans l’univers de l’assurance. Ces atouts leur permettent d’appréhender la complexité des métiers de l'assurance dans leur ensemble.

-

Une ambition généraliste : être capable de faire du multi-équipements présente l’avantage de permettre une rentabilité plus rapide, là où la plupart des compagnies qui se lancent sur un seul produit devront attendre plusieurs années avant de passer ce seuil. Acheel lancera notamment une assurance auto à la fin du mois, un produit qui a une prime élevée et qui draine du volume en ligne.

MISE EN PERSPECTIVE

-

Pour se démarquer de ses concurrents Lovys et Luko, Acheel avait lancé en septembre dernier une offre d'assurance PNO (propriétaire non-occupant) avec une tarification différenciante, à partir de 69 euros par an.

-

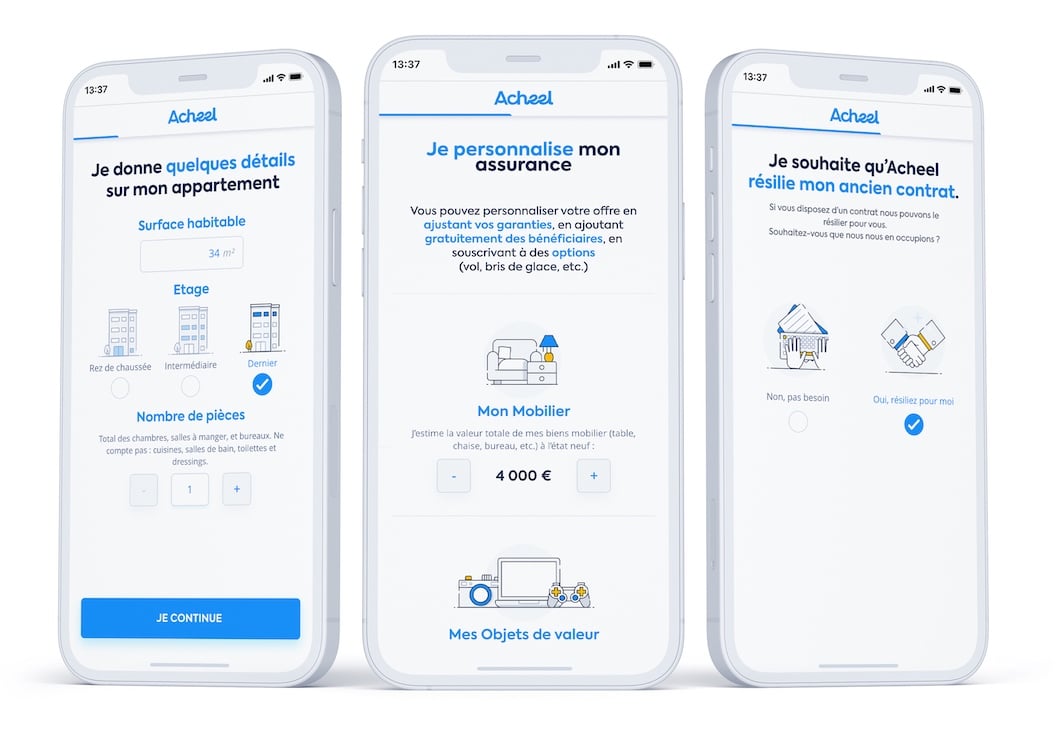

Comme d’autres jeunes pousses de l’assurance, Acheel entend se démarquer par la simplicité de son offre (une formule unique, trois niveaux de capitaux mobiliers) et de sa souscription (officiellement en deux minutes chrono).