Plenty, un robo-advisor destiné aux couples et aux jeunes familles

La fintech Plenty vient d'annoncer le lancement de son outil de gestion des finances personnelles, seul ou à plusieurs. Destiné aux familles et aux couples en particulier, ce robo-advisor défend une approche collaborative du PFM, pour mieux s'adapter aux besoins des jeunes ménages. Elle se démarque en adoptant un positionnement original entre l'agrégateur de comptes et l'outil d'investissemnet pour redonner de l'indépendance financière aux couples.

LES FAITS

-

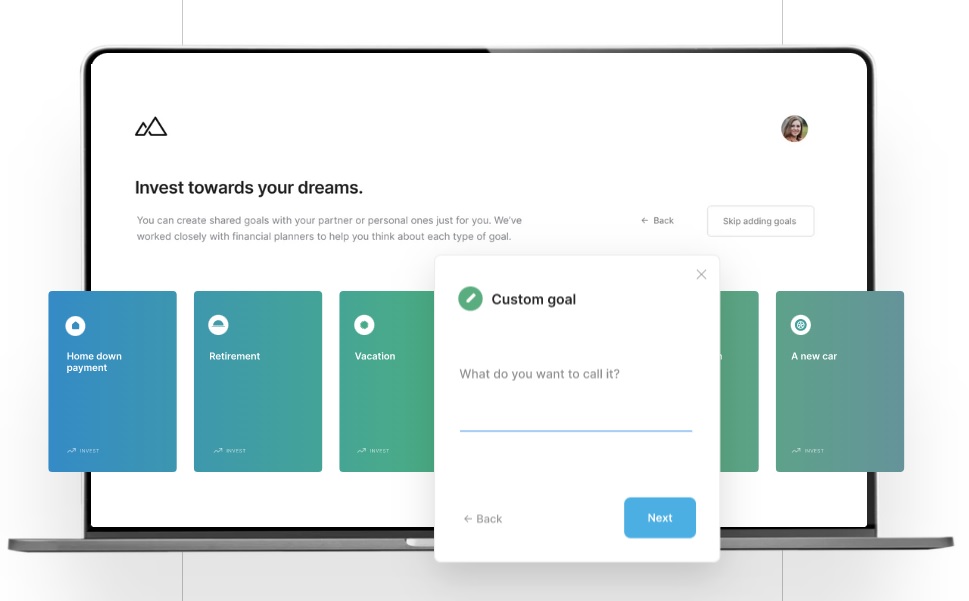

L'idée sur laquelle se base le concept de Plenty est simple : permettre aux utilisateurs de gérer leurs finances et de réaliser des projets en tant qu'individus, mais aussi en tant que couple.

-

Plenty prend ainsi la forme d'une plate-forme en ligne permettant à ses utilisateurs de :

-

connecter leurs comptes bancaires,

-

gérer leur argent,

-

planifier des dépenses, seuls ou en commun,

-

se fixer des objectifs d'épargne pour réaliser ensemble des projets à moyen et long terme.

-

-

Le tout de manière individuelle ou en couple. Chaque utilisateur peut ainsi choisir d'ouvrir une partie de ses finances à des projets communs.

-

Le service invite aussi les utilisateurs à placer leur argent et propose pour cela des comptes gérés grâce à une Intelligence Artificielle et permettant d'investir en bourse. Ils promettent actuellement près de 5 % de rémunération brute.

-

Côté tarifs, le service est proposé sous abonnement, fixé à 150 dollars par an pour une personne, + 100 dollars par an pour un partenaire.

ENJEUX

-

Correspondre à une réalité du marché : Pour justifier de la pertinence de son approche, Plenty souligne des chiffres concernant sa cible, celle des Millennials, aujourd'hui âgés d'environ 30 ans. Selon la FinTech, 65 % des membres de cette génération sont désormais mariés ou en couple. Or, la gestion de l'argent à deux reste encore aujourd'hui complexe à gérer et nécessite souvent un encadrement spécifique, étant donné les différences de situations financières qui peuvent intervenir au sein du couple. C'est encore plus vrai lorsqu'il s'agit de gérer des projets financiers communs (achat de bien immobilier, projet d'épargne commun, projet d'enfant, etc.), a fortiori en dehors du cadre traditionnel du mariage. Plenty s'appuie sur une démarche pragmatique qui commence par l'agrégation de comptes pour donner à chacun une vision exhaustive de ses finances, puis permet d'activer une mise en commun au cas par cas, ce qui fait l'originalité de sa démarche.

-

Proposer une offre complète : Plenty a été créée il y a un an à peine et vient de lever 2,75 millions de dollars en capital en pré-amorçage auprès d'un groupe d'investisseurs. Ces fonds devront avant tout permettre à Plenty de recruter de nouveaux talents, et de développer de nouveaux produits et services afin d'enrichir son offre actuelle.

MISE EN PERSPECTIVE

-

La plupart des services de PFM collaboratifs étaient jusqu'ici destinés aux familles et visaient une démarche pédagogique impliquant parents et enfants dans une démarche d'apprentissage de la gestion financières.

-

Mais des initiatives se sont néanmoins déjà adressées aux couples avant Plenty. Outre les services présentant ainsi des alternatives au compte joint (SharePay ou Zeta par exemple), un premier PFM dédié aux couples était lancé sur le marché américain en 2017. Ce dernier a depuis été racheté et intégré a un service plus largement dédié aux familles, Firstly. Surtout, les outils disponibles jusqu'à présent s'adressent essentiellement aux couples aisés ; alors que Plenty vise les jeunes ménages aux revenus n'excédant pas 100 000 dollars par an.