Avec "Opt out", Klarna offre une alternative au crédit

En pleine tourmente, Klarna vient de présenter une nouvelle fonctionnalité originale à ses utilisateurs britanniques. Baptisée "Opt Out", elle promet de lutter contre le surendettement. Une manière pour Klarna de pousser encore plus loin le virage pris il y a quelques années pour diversifier ses activités et anticiper l'impact du durcissement de la réglementation sur le crédit, quitte à se détourner de son métier initial.

LES FAITS

-

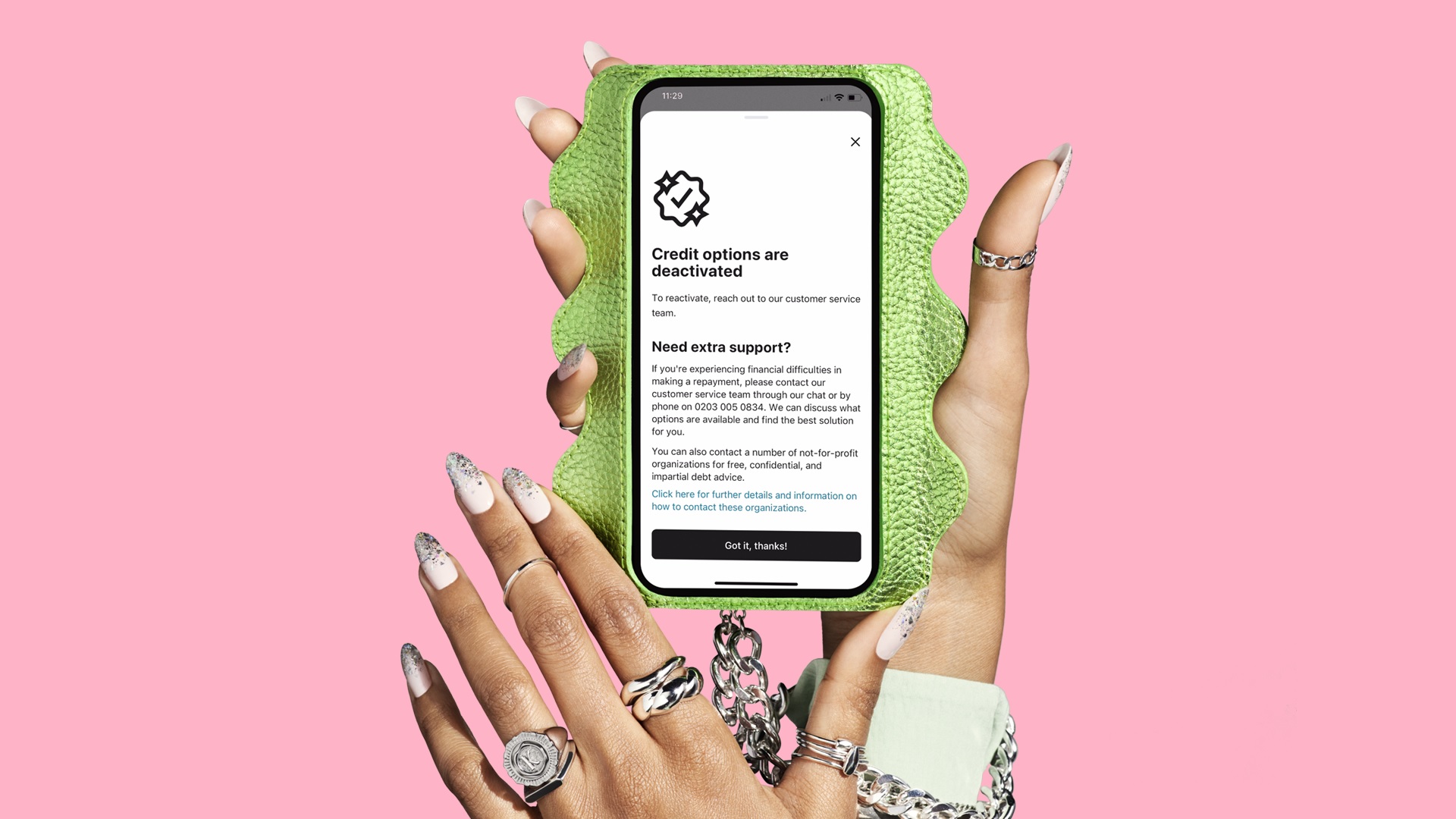

Klarna va aujourd'hui à contre-courant de son coeur d'offre pour proposer une nouvelle fonctionnalité "anti-crédit" à ses utilisateurs. "Opt Out" est ainsi une possibilité laissée à ses clients de désactiver la fonctionnalité de paiement à crédit, accessible par défaut.

-

Disponible depuis les paramètres de l'application de Klarna, via l'onglet destiné aux moyens de paiement, la fonctionnalité permet de bloquer l'accès aux services de paiement en différé ou fractionné ainsi qu'aux autres produits de financement de la FinTech.

-

"Opt Out" invite finalement ses utilisateurs à choisir de ne pas s'endetter davantage, et les redirige même vers un service d'assistance en ligne pour les aider à mieux gérer leurs finances (en optant pour l'épargne par exemple).

-

Pour réactiver les services de crédit de Klarna, les utilisateurs de la fonction "Opt Out" devront obligatoirement passer par le service client de Klarna.

ENJEUX

-

Prendre le virage du crédit responsable, voire du paiement comptant : Klarna travaille depuis déjà un moment à rendre ses offres plus responsables, tirant notamment ses offres vers la gestion des finances personnelles. Cette volonté d'accompagner ses cliens accrocs au crédit en est une nouvelle illustration. Mais cela montre surtout que la diversification de Klarna a porté ses fruits, au point qu'elle encourage aujourd'hui une part de ses clients à renoncer totalement à ce qui a fait jusqu'ici le fondement de son modèle économique. Elle s'affirme toujours plus comme un outil d'accompagnement à l'achat en ligne, faisant du crédit un accessoire optionnel.

-

Contrer les accusations et redorer son image : Pionnier du BNPL, Klarna subit aujourd'hui de plein fouet les critiques qui touchent désormais le marché, dans un contexte de crise économique. Car au-delà d'un service pratique pour étaler ses dépenses, les services de paiements fractionnés représentent un risque avéré de surendettement, en particulier pour les ménages les plus fragiles. Un risque d'autant plus important que les acteurs du BNPL défendaient justement, dans leur communication, leur offre comme une solution alternative moins risquée que le crédit à la consommation classique. L'euphorie autour de la nouveauté étant passée, Klarna doit aujourd'hui faire face au durcissement du marché et répondre aux critiques. "Opt Out" se veut une nouvelle preuve que la FinTech s'engage vers un comportement plus vertueux vis-à-vis de ses utilisateurs et une manière de s'éloigner du "Klarnage".

MISE EN PERSPECTIVE

-

Selon une étude toute récente réalisée par le cabinet BCG, Global Fintech 2023, les valorisations des fintech ont fondu de 60 % depuis avril 2022 au niveau mondial. Sans exploser totalement, la bulle des FinTechs semble donc s'être largement dégonflée. Les FinTech les plus reconnues ne sont pas épargnées. Stripe affiche une dévalorisation importante, quand Revolut a vu sa valorisation divisée par deux. Klarna atteint pour sa part des records en la matière, enregistrant une baisse de 85 % de sa valorisation entre 2021 et 2022.