Atoa, la fintech britannique de paiement A2A lève $2,2 M

Atoa Payments est une start-up britannique qui utilise l’open banking pour offrir aux commerçants une alternative aux paiements par carte. Elle a levé 2,2 millions de dollars lors d’un cycle de financement de pré-amorçage.

LES FAITS

-

Le tour de table a été mené par Leo Capital et Passion Capital, avec la participation d’investisseurs providentiels tels que GoCardless et le cofondateur de Nested, Matt Robinson, Moon Capital Ventures et le cofondateur de MarketFinance, Anil Stocker.

-

Les fondateurs d’Atoa, Sid Narayanan, Cian O’Dowd et Arun Rajkumar viennent de Singapour ou ils étaient habitués à utiliser des solutions de paiements alternatives. L'infrastructure d'open banking du Royaume-uni leur a semblé être une opportunité pour créer une alternative au paiement par carte.

-

Les rails de paiement Mastercard et Visa peuvent coûter aux petits commerçants et à leurs clients des marges nettes de 51%, avec des frais de 1,5 à 2% sur chaque transaction.

-

En réponse, Atoa affiche des frais allant de 0,6% à 0,3% par transaction. Il n’a pas non plus de location de matériel, de frais de service ou d’attestation PCI de frais de conformité.

-

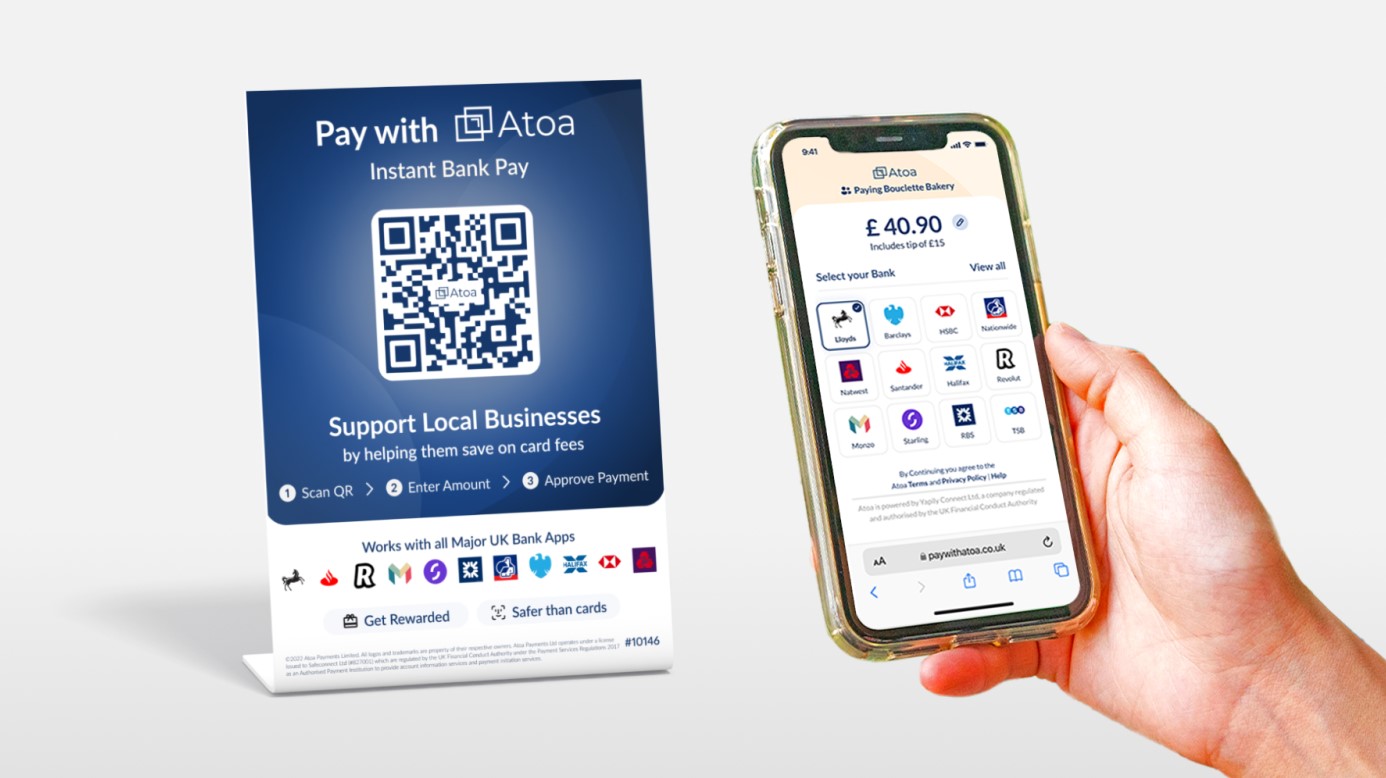

Parcours client :

-

Les clients scannent le code QR ou cliquent sur le lien de paiement envoyé par le commerçant;

-

Ils sélectionnent leur banque ;

-

Ils sont ensuite redirigés vers leur application bancaire pour approuver le paiement.

-

-

La technologie d’Atoa utilise une API d’initiation de paiement pour connecter l’application au compte bancaire du commerçant, afin d’émettre une instruction de paiement.

-

Pour inciter davantage de clients à utiliser Atoa, la startup prévoit également d’ajouter des récompenses et des avantages de fidélité, tels que des cartes à gratter numériques qui peuvent leur permettre d’obtenir des récompenses en espèces sur leurs comptes bancaires britanniques existants.

-

Une fois que les clients paient avec Atoa, les commerçants reçoivent le paiement instantanément via Instant Bank Pay. Ils reçoivent également des fonds dans leur compte bancaire immédiatement, au lieu d’attendre jusqu’à 1 à 2 jours ouvrables.

ENJEUX

-

Réduire les frais : Atoa est arrivé sur le marché britannique au bon moment pour tirer parti de l’open banking et permettre aux petits et moyens commerçants une solution qui leur permette de réduire les frais liés à l'acceptation des paiements.

-

Simplicité d'utilisation : La question est de savoir si les consommateurs accepteront cette nouvelle forme de paiement. Le paiement par carte est une habitude tellement enracinée que certains clients peuvent ne pas aimer qu’on leur demande de payer d’une manière différente. Selon Narayanan, la majorité des adultes, soit environ 80% au Royaume-Uni, ont déjà une application bancaire mobile sur leur téléphone, éliminant ainsi la principale source de friction. Les marchands n'ont qu'à envoyer un lien de paiement par SMS, PayBay ou proposent un QR code à scanner.

-

Rassurer : Dans tous les cas, la fintech ne touche jamais à l'argent de ses clients. Elle demande simplement à la banque du client de transférer l’argent au commerçant.

MISE EN PERSPECTIVE

-

Atoa n'est évidemment pas la seule fintech à se lancer sur ce marché, elle n'est pas non plus la première. Mais, cette levée de fonds dans une période plutôt morose confirme la pertinence de cette tendance.

-

Le Royaume-Uni est la destination favorite des fintech pour mettre en place des solutions de paiement open banking. A l'image de la start-up Volt qui transforme les paiements par carte en virements grâce à sa passerelle de paiement baptisée Transformer ou encore la banque écossaise TSB qui permet à ses clients de réaliser des paiements par virement via le canal whatsapp en utilisant la technologie open banking de Bankifi.

-

Aux Etats-Unis, le standard Pay by Bank suscite également l'intérêt des banques comme Bank of America qui mise sur la solution de la startup Banked, qui vise à devenir le leader des méthodes de paiement alternatives en ligne.