Un an après son lancement, Younited Pay se lance en Espagne

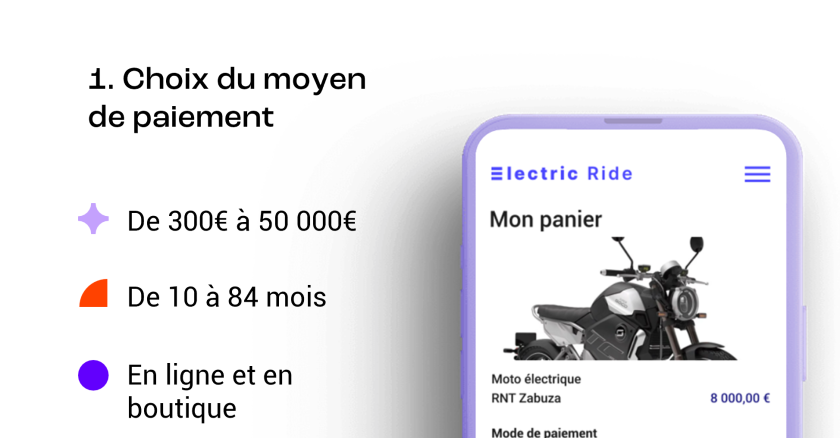

Younited, leader européen du « crédit instantané », dévoile un bilan et des perspectives positives, 12 mois après le lancement de Younited Pay sur le marché français. Younited Pay est une solution de paiement étalé qui permet aux marchands, sur leur site web ou en boutique, de proposer à leurs clients une offre de crédit instantané permettant de financer des paniers jusqu'à 50 000 €, pour une durée allant jusqu'à 84 mois.

LES FAITS

-

Younited Pay attire beaucoup de commerçants. Ils sont déjà plus de 2.000 à avoir opté pour son offre de facilités de paiement.

-

Ce canal « Partenariats » en forte croissance (+185% de la GMV en 2022) est un levier de développement clé pour l’entreprise.

-

Younited Pay compte plusieurs partenaires de référence, comme Bouygues Telecom en France, le leader de la distribution Euronics en Italie dans l’univers des biens électroniques, Tediber dans l'aménagement de la maison, Cake dans l’univers des motos électriques ou encore Auto1 dans le marché du véhicule d’occasion.

-

Le déploiement du service sur les plateformes de e-commerce Prestashop et Magento, et bientôt sur Shopify, devrait accélérer encore son adoption auprès des e-commerçants disposant de ressources techniques moins étoffées que les grands du secteur.

-

-

Cette solution est utilisée aussi bien en ligne qu’en point de vente physique : près de 70% des transactions Younited Pay sont réalisées en magasin.

-

Pour les marchands, l’impact sur les ventes est significatif. Ces derniers observent en moyenne +25% de panier moyen et +15% de chiffre d’affaires.

-

Les paiements sont 100% garantis au marchand, et certains marchands constatent que le taux de pénétration de Younited Pay peut s’élever jusqu’à 60% du mix de moyens de paiement.

-

-

Fort de ce succès en France et en Italie, la solution est désormais déployée en Espagne.

-

Déjà présent sur ce marché depuis 2017 à travers son activité historique de prêt personnel, Younited s’appuie sur ses équipes locales basées dans ses bureaux de Barcelone et Madrid, où une centaine d’employés gèrent la relation avec les clients et les marchands.

-

Un premier partenariat a déjà été lancé avec succès avec K-tuin, le plus gros distributeur de produits Apple en Espagne. Younited Pay permet ainsi de financer, lors d’un achat en ligne ou en boutique, toute la gamme de produits d’Apple.

-

ENJEUX

-

Une offre qui anticipe la future règlementation : La révision en cours de la directive européenne sur le crédit à la consommation va en effet rebattre les cartes de l’industrie, puisque les offres de paiement en plusieurs fois non régulées (« Buy Now Pay Later ») seront désormais encadrées au même titre qu’un crédit classique.Younited qui a déja accumulé plusieurs années d'exercice sur le marché du crédit à la consommation régulé, se considère mieux armé que les acteurs du BNPL pour faire face à la future directive européenne.

-

Une solution alimentée par l'open banking : La solution Younited Pay s’appuie sur l’Open Banking, qui permet aux utilisateurs de partager en toute sécurité leur historique de compte bancaire et qui optimise également les taux de financement pour les marchands. En analysant ces données bancaires, la technologie développée par Younited est capable en quelques secondes de scorer, valider la capacité de remboursement d'un client et de fournir une réponse définitive instantanée.

MISE EN PERSPECTIVE

-

Les Etats membres de l’Union européenne se sont accordés sur un projet législatif visant à moderniser l’encadrement des services financiers vendus en ligne. Cette nouvelle directive viendra compléter la directive encadrant le crédit à la consommation et visant spécifiquement les produits de type BNPL.

-

Alors que la proposition de Bruxelles allait dans le sens d’une forte harmonisation de ces dispositions, en détaillant par exemple la liste des informations pré-contractuelles à fournir, le compromis trouvé au Conseil de l’UE laisse sur certains points clés à chaque Etat membre la liberté de placer le curseur où il le souhaite.

-

L’obligation de fournir des informations précises sur «les coûts cachés» ou sur le risque lié au service financier en question disparaît du texte.

-

De la même manière, quand la Commission entendait imposer que ces différentes informations soient fournies «au moins un jour avant» la conclusion du contrat à distance, la version du Conseil prévoit que cela ait lieu «au moment opportun» («in good time» dans le texte). Une formulation floue, déjà utilisée dans la nouvelle directive encadrant le crédit à la consommation, et vouée à donner une marge de manœuvre à chacun des Etats membres au moment de transposer le texte dans le droit national.

-

En revanche, les Etats membres entérinent l’obligation pour les vendeurs de faciliter le droit de rétractation dans les 14 jours de la conclusion du contrat : ces derniers devront mettre à la disposition des utilisateurs un «bouton de rétractation» leur permettant de se retirer facilement de la vente.