Sync, nouvel acteur à suivre sur le marché de l'Open-banking

LES FAITS

- La "Smart Bank" créée par un ancien dirigeant de Revolut, Sync, déploie ses ailes en Europe et entre en particulier sur le marché français.

- Avec elle, l'Hexagone voit arriver un concurrent pour ses agrégateurs historiques, comme Bankin' ou Linxo, dont la vision de l'Open-banking semble plus large.

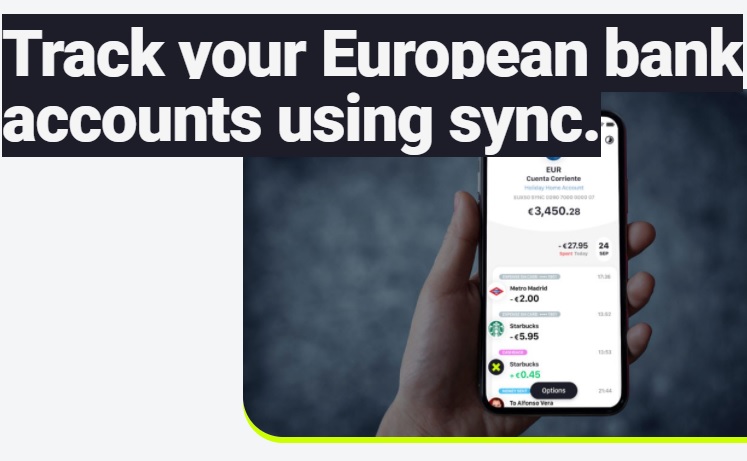

- Sync est un service d’agrégation de comptes bancaires multi-devises, associé à un outil de PFM d'une part et à une marketplace d'autre part.

- L'application mobile de Sync permet à ses clients de gérer jusqu'à 30 comptes hébergés auprès d'organismes bancaires européens, tels que TSB, Ulster Bank, Bank of Ireland, mais aussi Banque Populaire, BNP Paribas, Crédit Agricole, Credit Mutuel ou Société Générale, la couverture de Sync étant européenne.

- L'ouverture de Sync sur le marché français découle d'un partenariat signé avec le fournisseur d'API financières TrueLayer.

- Désormais, la FinTech permettra aux clients français d'ouvrir un compte courant chez Sync, en livres ou en euros. Une carte bancaire sera rattachée à ce compte. Particularité de cette carte, il s'agira d'une carte agrégatrice, comme celle de Max ou de Lydia.

- Fonctionnalités :

- agrégation de comptes bancaires

- service de change de l'euro en livre sterling (25 devises seront ajoutées courant 2021), que la FinTech veut à bas coût

- cash-back sur les achats entre 4 et 10 % selon les partenaires

- L'offre de base est gratuite. Une version Premium payante (aux alentours de 16 euros par mois) sera lancée début 2021. Elle incluera notamment des assurances voyages et smartphone.

ENJEUX

- Poursuivre son déploiement européen : Sync, qui est née au Royaume-Uni, s'ouvre aujourd'hui à la France, mais aussi à l'Irlande, après avoir posé ses valises en Espagne.

- Bousculer le marché français de l'open-banking, encore restreint en termes de cas d'usage : En France, les acteurs de l'open-banking sont essentiellement des agrégateurs de comptes, qui ont peu à peu élargi leurs prestations, en intégrant notamment l'initiation de paiement. Leur déploiement est cependant freiné par la lente harmonisation des API en France. Les applications concrètes de la DSP2 s'en trouvent assez ralenties, en comparaison notamment avec le modèle britannique d'où vient Sync. La France n'a pas encore vu se développer d'offres complètes d'open-banking, comme celle de Starling Bank.

- Financer ses ambitions : Pour financer tous ces chantiers, Sync cherche actuellement à lever 15 millions de livres sterling. Ce qui complèterait son tour de table de 5,5 millions de livres réalisé en août dernier. Elle pourra ainsi recruter 25 personnes supplémentaires, dont une majorité de développeurs, en 2021.

MISE EN PERSPECTIVE

- Sync veut proposer une offre inédite sur le marché français, où les agrégateurs ne proposent pas encore de compte bancaire il est en projet chez Linxo, mais pas encore opérationnel) et intègrent peu de produits complémentaires, à l'exception du crédit.

- Pour consolider encore son modèle économique, Sync devrait se faire apporteur d'affaires et proposer à ses clients de les accompagner pour changer de prestataire (électricité, FAI et autres), un service déjà largerment répandu chez les acteurs nordiques (comme Minna Technologies par exemple).