Retour d'expérience : les Français s'adaptent à une inflation prolongée

En juin dernier, le Baromètre BPCE Digital & Payments a publié ses dernières observations sur l'impact du choc inflationniste sur les achats des Français, les obligeant à ajuster leurs dépenses dans certaines catégories d'achats. Dans la lignée du premier baromètre, portant sur l'année 2022, cette nouvelle édition montre l'amplification des changements d'habitudes face à une inflation persistante, en se concentrant sur les habitudes de la génération Z et des ruraux. Les consommateurs jeunes et ruraux sont à la pointe de ces mutations, mêlant le discount, la seconde main, le digital "smart" et l'hédonisme.

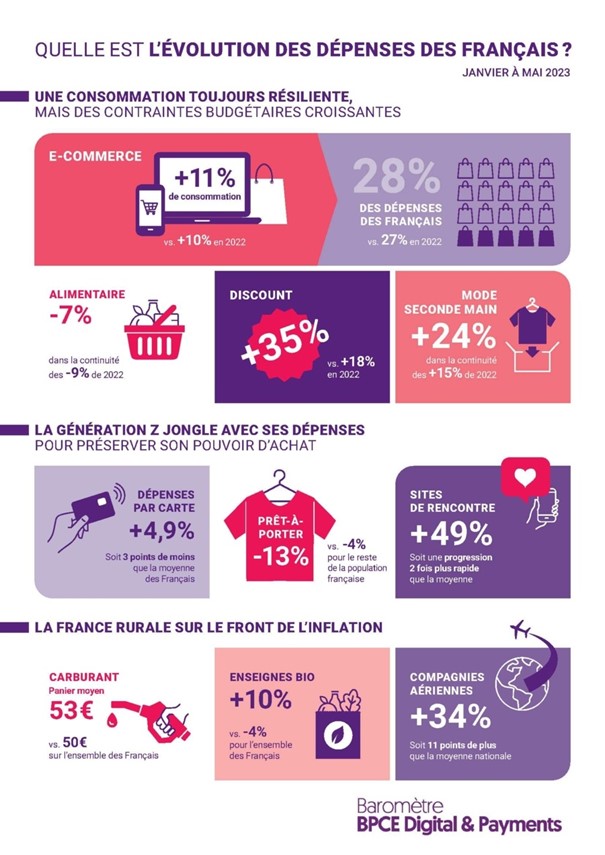

LES FAITS

-

La consommation fait de la résistance et les Français continuent de limiter leurs dépenses alimentaires :

-

Le ralentissement des achats se confirme : + 8 % pour les paiements par carte sur les 5 premiers mois de 2023 (vs +12 % il y a un an).

-

L'e-commerce prend le pas sur le commerce physique : + 11 % contre 7 % pour le commerce de détail physique ; il représente actuellement 28 % des achats des Français.

-

Les dépenses alimentaires diminuent (- 7 %) même si le rythme de baisse tend à ralentir au T2/2023.

-

Le hard discount explose : + 35 % pour le discount alimentaire et non alimentaire (contre +18 % l'an dernier),

-

Les achats dans le secteur de la mode diminuent (- 4 % sur le prêt-à-porter) à l'exception des achats de seconde main (+ 24 %).

-

Les catégories liées à une forme d'hédonisme (voyage, restauration, beauté, cosmétique, cinéma) tiennent encore le coup : + 15 % sur les dépenses dans les restaurants (contre + 44 % il y a un an).

-

-

La tranche d'âge des 18-24 ans est la plus touchée par l'inflation :

-

+ 4,9 % sur les dépenses par carte, soit 3 points de moins que la moyenne française.

-

+ 41 % d'achats en magasins discount et - 13 % pour le prêt-à-porter.

-

Les dépenses numériques représentent 36 % de leur consommation, mais on note une rationalisation sélective : - 6 % pour les services de livraison à domicile et + 49 % pour les sites de rencontres en ligne.

-

-

En première ligne de l'inflation, les consommateurs ruraux sont contraints de faire des arbitrages encore plus drastiques :

-

+ 4 % pour le coût du carburant.

-

- 14 % sur les dépenses alimentaires (une baisse deux fois plus importante que la moyenne nationale).

-

+ 34 % sur les dépenses auprès des compagnies aériennes (soit 11 points au-dessus de la moyenne nationale).

-

ENJEUX

-

L'hédonisme reste solide mais le discount et la seconde main explosent : on observe une explosion du discount alimentaire comme du non alimentaire. Avec de nouvelles catégories de clients qui se tournent vers ces enseignes. Ce phénomène est particulièrement vrai pour les consommateurs urbains. La seconde main devient une alternative au prêt-à-porter traditionnel. Enfin, on observe un léger ralentissement de la croissance des dépenses les plus chères (voyages, restaurants) au profit de petits plaisirs plus accessibles (beauté et cosmétique, cinémas).

-

La génération Z se positionne toujours plus sur le "système D" : les stratégies anti-crises de cette génération méritent une attention particulière car elles prédisent souvent des tendances futures plus générales. Ainsi, cette génération marque un virage encore plus important vers les marques discount, et l'abandon des achats de vêtements est encore plus prononcé que la moyenne des Français. Ils restent aussi les plus consommateurs de dépenses numériques.

-

Les consommateurs ruraux confrontés à des choix de gestion budgétaire plus importants : Ils souffrent plus de l'inflation du fait de l'augmentation des dépenses sur la mobilité et les dépenses énergétiques, et sont donc contraints de faire plus de choix budgétaires que la population française moyenne. A contre-courant de la tendance nationale, ils semblent plus attachés aux marques bio, en désaffection par ailleurs. Et contrairement à la moyenne nationale, ils semblent plus enclins à des dépenses élevées dans le secteur des loisirs : les voyages et les sorties au restaurant continuent d'augmenter à un rythme rapide et stable.

MISE EN PERSPECTIVE

-

A ce stade de l'année, le doute persiste sur plusieurs points, notamment, avec l'arrivée de la saison touristique, cette contrainte budgétaire va t'elle se poursuivre ?

-

Les résultats du premier baromètre montraient déjà ces arbitrages budgétaires, mais ils semblaient moins marqués et laissaient la part belle aux achats dans le commerce physique et aux loisirs. Cette deuxième édition confirme l'effet de la crise économique et préfigure peut-être des changements de comportements de consommation durables.