Clientèle fragile : une situation sous contrôle grâce aux dispositifs d'accompagnement

Alors que l'inflation touche durement une grande partie des Français, la Banque de France constate la stagnation du nombre de clients dits fragiles dans l'Hexagone. Le nombre de dépôts de dossiers de surendettement a même enregistré une baisse. Cette situation est moins paradoxale qu'il n'y paraît et résulte d'un ensemble de facteurs conjoncturels et de mesures prises par les acteurs financiers, y compris alternatifs.

LES FAITS

-

La Banque de France vient de publier son rapport annuel de l'Observatoire de l'inclusion bancaire (OIB).

-

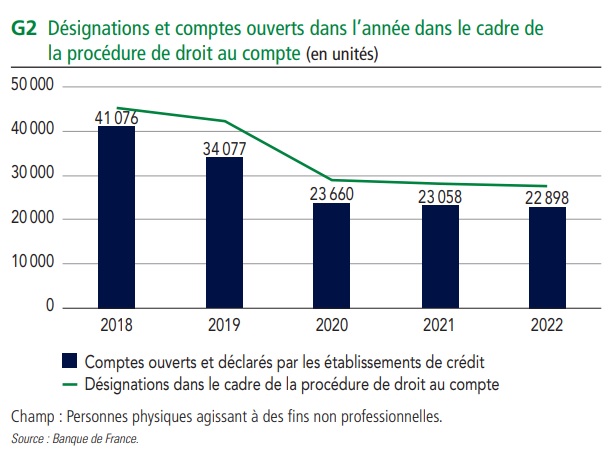

Aujourd'hui en France, près de 9 personnes sur 10 disposent d'un compte bancaire. Cet excellent résultat, au regard du taux de bancarisation mondial, découle directement du droit au compte institué par les pouvoirs publics en 1984. Mais c'est depuis 2015 que la chute des demandes de droit au compte est particulièrement marquée, avec une baisse de 52 % enregistrée.

-

Au total, après une augmentation des chiffres entre 2020 et 2021, le nombre de clients fragiles (surendettés, avec des ressources limitées ou ayant enregistré des incidents de paiement répétés) est resté stable en 2022, fixé à 4,1 millions de personnes identifiées dans les établissements teneurs de comptes de dépôt.

-

Les frais d'incidents bancaires se sont eux aussi stabilisés, s'élevant en moyenne à 119 euros en 2022 contre 118 en 2021. Les frais bancaires moyens payés par les clients fragiles ont même légèrement baissé, de 1 % sur un an, s'établissant à 220 euros en 2022.

-

Les dépôts de nouveaux dossiers de surendettement ont pour leur part diminué de 7 % (113 081 enregistrements en 2022). Et avec plus de 650 000 personnes inscrites au Fichier national des incidents de remboursement des crédits aux particuliers (FICP), une baisse de 9,5 % est constatée aussi en la matière.

ENJEUX

-

Un dispositif de droit au compte arrivé à maturité : selon l'OIB ce dispositif a montré son efficacité pour endiguer l'augmentation des cas de surendettement notamment. Si la situation se maintient malgré la crise économique, c'est selon l'OIB en raison de la multiplication des dispositifs d'accompagnement en amont, du maintien de l'emploi et de la propension des Français à adapter leur consommation pour faire face aux difficultés économiques.

-

Des pouvoirs publics dépassés : Si les efforts des pouvoirs publics sont indéniables, selon l'ACPR, une désignation de la Banque de France pour l'application du droit au compte sur trois n'aboutit pas à l'ouverture du compte. Il faut dire que nombre de clients fragiles refusent cette offre très limitative (carte à autorisation systématique uniquement).

-

Une place prise par les néo-acteurs : Au-delà des obligations qui incombent aux acteurs financiers traditionnels en matière de droit au compte, certains néo-acteurs se sont attachés à développer une offre spécifiquement adaptée à la clientèle fragile. C'est le cas du compte Nickel, devenu depuis filiale du groupe BNP Paribas. Le lancement de l'offre sur le marché français date de 2014 ; elle est distribuée dans 6 800 bureaux de tabac et compte actuellement plus de 3 millions de clients. Les membres des CDIF (conseils départementaux de l'inclusion financière) ont souligné le recours d'une grande partie des clients fragiles à ce service rapide et pratique.

MISE EN PERSPECTIVE

-

Si le droit au compte est un dispositif d'utilité publique, ses lacunes ont permis l'émergence d'une offre alternative privée sur le marché. Or, en dépit de sa praticité, l'offre de Nickel ne remplit pas les mêmes objectifs de protection des clients fragiles que le droit au compte. D'abord, le service reste payant (abonnement annuel et frais). Mais en outre, il ne facilite pas l'épargne (en ne proposant pas de Livret A), et ne garantit pas directement les dépôts. Cette évolution soulève donc d'autres inquiétudes et des risques nouveaux, qui justifient la vigilance de l'OIB.