Moneybounce organise le financement des étudiants par les particuliers

LES FAITS

- Une nouvelle FinTech a vu le jour en France en pleine pandémie. Elle permet aux étudiants d'accéder à des micro-crédits financés par des particuliers.

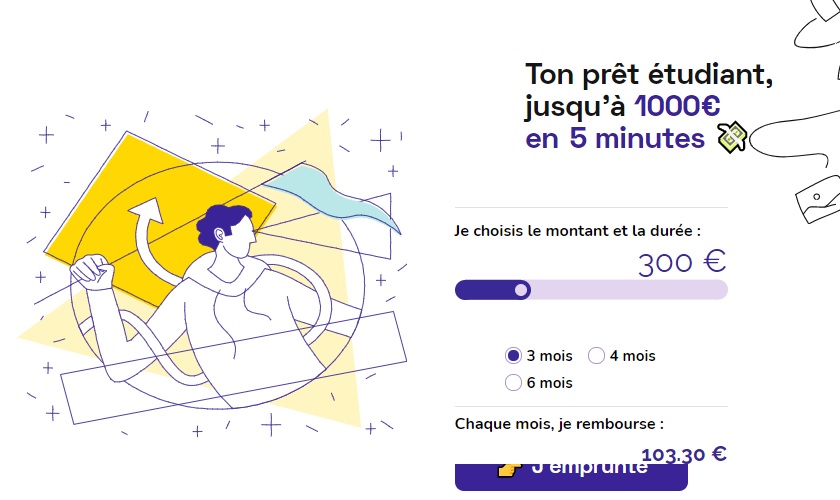

- Moneybounce permet aux jeunes étudiants âgés de 18 à 25 ans d'emprunter des sommes fixées entre 100 et 1 000 euros.

- Deux options de prêts sont proposées : des avances instantanées ou des prêts à court terme.

- Les avances instantanées :

- un virement instantané de 100 euros, facturé 5 euros et remboursable sur un mois

- ou de 200 euros, facturé 7 euros

- Les prêts à court terme :

- montant pouvant aller jusqu'à 1 000 euros

- virement sous 48h maximum

- durée de remboursement variable de 3 à 6 mois

- taux d'intérêt mensuel fixé à 1,1 %.

- Parcours emprunteur :

- l'étudiant remplit un dossier de financement en ligne sur le site de Moneybounce (et bientôt via une application mobile en cours de développement)

- Il relie son compte bancaire à Moneybounce

- Moneybounce analyse les relevés de comptes et les dépenses passées

- Pour financer ces prêts, Moneybounce compte sur l'épargne des particuliers. Les participations sont ouvertes à partir de 500 euros.

- Les prêteurs s'engagent à bloquer leurs investissements durant 12, 24 ou 36 mois. En fonction de ces durées, Moneybounce leur présente un taux d'intérêt annuel non garanti fixé entre 4 et 6 %, en fonction du nombre de prêts réalisés grâce à ces fonds.

- Si le taux de rémunération des investisseurs n'est pas fixe, Moneybounce garantit en revanche le remboursement de l'investissement initial des prêteurs, via un fonds spécialement conçu pour couvrir les incidents de paiement.

- Moneybounce opère son service en partenariat avec MangoPay. La FinTech envisage de réaliser une première levée de fonds de 500 000 euros dans les prochains mois pour consolider son modèle.

ENJEUX

- Une réponse à la crise : la mise en ligne du service date de novembre dernier. Depuis, près de 2 000 prêts ont été accordés, pour un montant moyen de 418 euros. La durée de remboursement moyenne est estimée à six mois.

- Proposer une épargne solidaire : pour les particuliers qui choisissent de placer leur argent auprès de Moneybounce, la notion de rentabilisation de leur épargne est enrichie par une démarche solidaire envers les étudiants. Elle permet ainsi de mettre l'épargne accumulée pendant la crise au service des populations fragiles.

MISE EN PERSPECTIVE

- Un modèle par et pour les étudiants : Moneybounce a été créée en avril 2020 par trois étudiants de l'Université Paris-Dauphine fortement sensibilisés par la crise financière touchant les étudiants en pleine pandémie.

- Les avances de trésorerie sont courantes aux Etats-Unis ; elles se démocratisent en Europe à l'image des services de PayFlow, Typs ou Bling.

- Selon une enquête de l'Observatoire national de la vie étudiante, 1/3 des étudiants déclare avoir rencontré des difficultés financières au cours du premier confinement. Selon une autre étude OVE publiée en septembre dernier, la pandémie de Covid-19 a poussé près de 6 étudiants sur 10 à arrêter, réduire ou changer d'activité rémunérée. Le montant moyen des pertes mensuelles de revenus par étudiant s'élève ainsi à 274 euros.

- De nombreux dispositifs de soutien financier aux étudiants ont été mis en place, à la fois par le gouvernement et par le secteur privé. Ainsi récemment, Pumpkin s'associait à Auchan pour payer une partie de leurs courses alimentaires.