Le PFM nigérian Piggybank lève 1 million de dollars

La start-up spécialisée dans l’épargne en ligne Piggybank opère au Nigeria depuis 2016. Destiné aux classes moyennes ou modestes, le service est accessible depuis une application mobile ; il capte de nouveaux épargnants à un rythme très élevé et est ainsi parvenu à convaincre les investisseurs. Des fonds destinés à soutenir sa croissance et à déployer de nouveaux services.

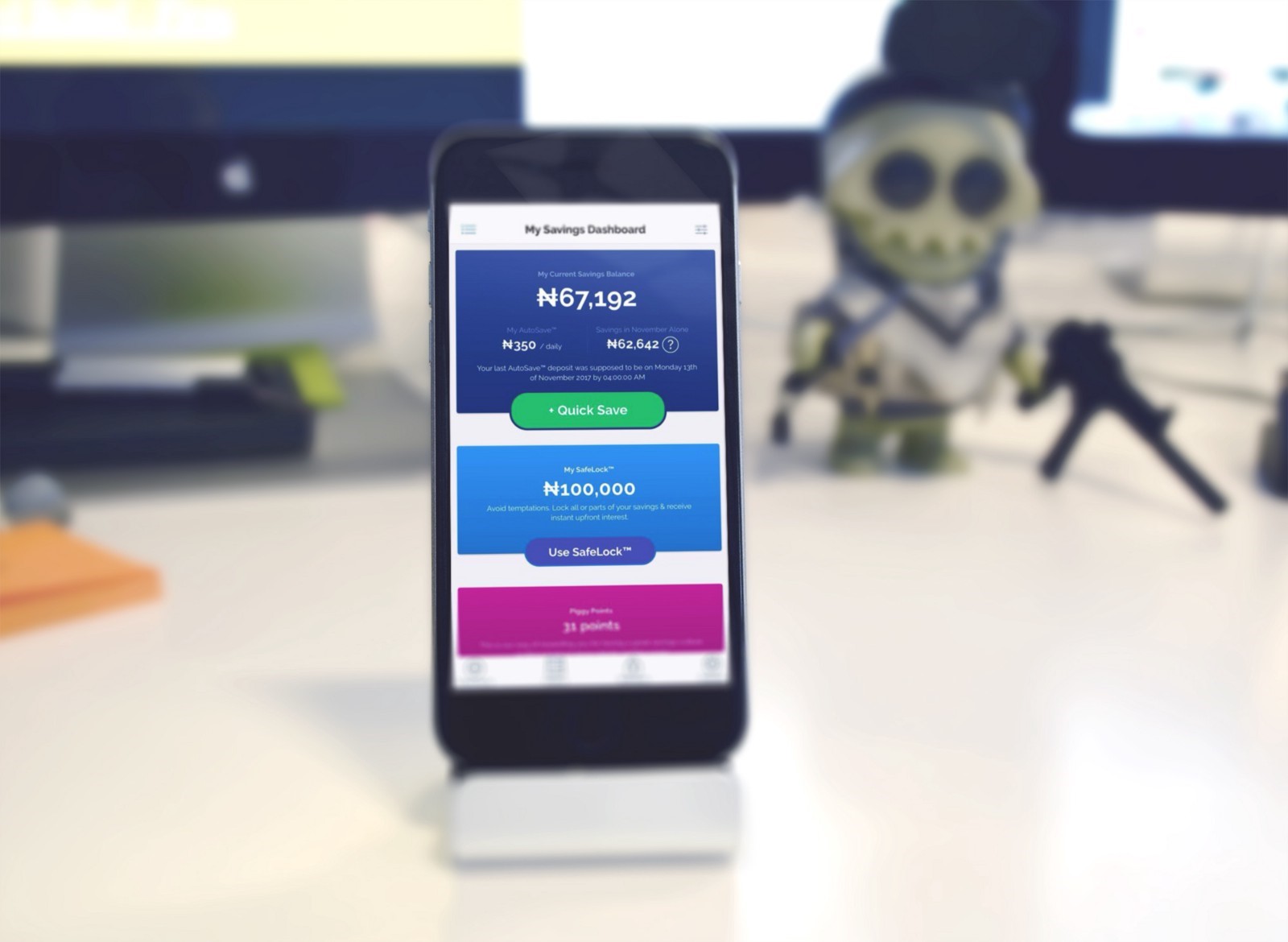

Piggybank table sur une épargne indolore pour les moins aisés. L’application permet de fixer des petites sommes à placer chaque jour, semaine, mois où même année sur différents supports (notamment des obligations gouvernementales) offrant à ses épargnants une rémunération entre 6 et 10 %.

Pour ouvrir un compte Piggybank, les utilisateurs doivent aussi disposer d’un compte bancaire chez un partenaire de la start-up. Piggybank compte actuellement 55 000 utilisateurs actifs pour ses services (en croissance de près de 30 % chaque mois), parmi lesquels une majorité de Millennials. Ils auraient épargné près de 5 millions de dollars depuis 2016.

Forte de ces résultats, Piggybank est parvenue à attirer les financements de plusieurs investisseurs à hauteur d’un million de dollars. Ce montant devrait lui permettre de proposer davantage de services mais aussi de s’étendre dans d’autres pays d’Afrique, le Kenya en priorité. Parmi les nouveaux produits, Smart Target devrait bientôt être lancé, avec comme ambition de s’adresser aux groupes (familles ou entreprises) pour constituer des cagnottes communes.

Mise en perspective : Nouvelle success story à l’africaine

Avec des infrastructures bancaires éparses et peu accessibles à une majeure partie de la population, le continent africain profite largement du déploiement des solutions financières sur mobiles, d’autant plus pertinentes pour une population bien équipée en matière de téléphonie. L’exemple phare de cette réussite des services « alternatifs » restant celui de M-Pesa au Kenya.

Celui de Piggybank pourrait bien suivre le même exemple sur le thème de la démocratisation de l’épargne et de l’investissement, une activité financière encore peu déployée en Afrique. La FinTech vise en particulier les besoins des jeunes Nigérians qui n’accèdent pas au crédit ; l’épargne constituée vise par exemple à se substituer au crédit pour financer certains projets (frais de scolarité ou santé).

Forte de sa levée de fonds, la start-up envisage par ailleurs de demander une licence bancaire auprès de la banque centrale du Nigeria afin de conforter ses positions et son ascension.