France : la fraude carte en diminution

Selon le dernier Observatoire de la sécurité des cartes de paiement de la Banque de France, le taux de fraude sur les opérations réalisées en France diminue. Une première depuis la création de l’observatoire en 2003. C’est aussi l’occasion de rappeler le rôle d’EMV* dans cette évolution.

Dans ce contexte, la fraude Card-Not-Present reste un problème mais passe tout de même de 0,269 % en 2013 à 0,248 % en 2014. Les mesures d’authentification renforcées expliquent partiellement cette légère diminution : près de 60 % des commerçants utilisent désormais des solutions type 3 DS, contre un peu moins de 45 % en 2013.

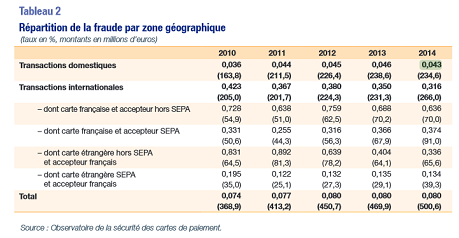

Le taux de fraude domestique passe de 0,046 % en 2013 (à 238,6 millions d’euros) à 0,043 % (à 234,6 millions d’euros) en 2014. La fraude sur les transactions effectuées au moyen de cartes émises en France, dont celles subies à l’étranger, représente 0,069 % des volumes. Parallèlement, les paiements par carte progressent de 549,2 milliards d’euros en 2013 à 575,9 milliards en 2014. La fraude totale, quant à elle, passe de 376,6 millions en 2013 à 395,6 millions en 2014.

En dépit d’une forte augmentation des attaques à l’encontre des points de vente, la fraude impliquant des terminaux d’encaissement en magasin passe de 0,013 % en 2013 à 0,010 % en 2014. Quant au taux de fraude sur les paiements sans contact, il représente 0,015 % : un chiffre à corréler aux cas de vols de cartes.

Notre Analyse : Des efforts récompensés

Les efforts de sécurisation et la mise en place globale d’EMV jouent ici un rôle décisif. Toutefois, la dimension internationale de la fraude est à prendre en compte et la Banque de France rappelle que les transactions internationales ne comptent que pour 13,5 % de la valeur totale des transactions, mais représentent plus de la moitié de la fraude. L’intérêt de dispositifs d’authentification renforcés, ne serait-ce qu’au niveau européen, est donc indéniable.

L’Observatoire fait aussi état de la très prochaine entrée en vigueur (1er août 2015) des recommandations de l’Eurosystème et de l’Autorité bancaire européenne sur la sécurité des moyens de paiement sur Internet. Ces recommandations préconisent l’évaluation des risques dans une optique de sécurisation sans omettre la notion de simplicité d’usage : facteur clef d’adoption des solutions d’authentification forte côté porteurs.

Enfin, concernant l’authentification biométrique des porteurs, la Banque de France insiste sur la nécessité d’une étude approfondie et sur la mise en place de référentiels dédiés. La sensibilité de ces données immuables implique en effet toujours des efforts particuliers de sécurisation avant toute mise en œuvre dans un quelconque processus d’authentification.