Crédit : Santander investit dans la fintech PayJoy

Un an après avoir annoncé le renforcement de son fonds d’investissement dédié aux FinTech et aux innovations technologiques, Santander participe à une levée de fonds de 6 millions de dollars dans la start-up américaine PayJoy, qui officie sur le marché américain des micro-prêts. La banque espagnole est plus que jamais engagée dans sa volonté de participer à l’écosystème des start-up de la finance.

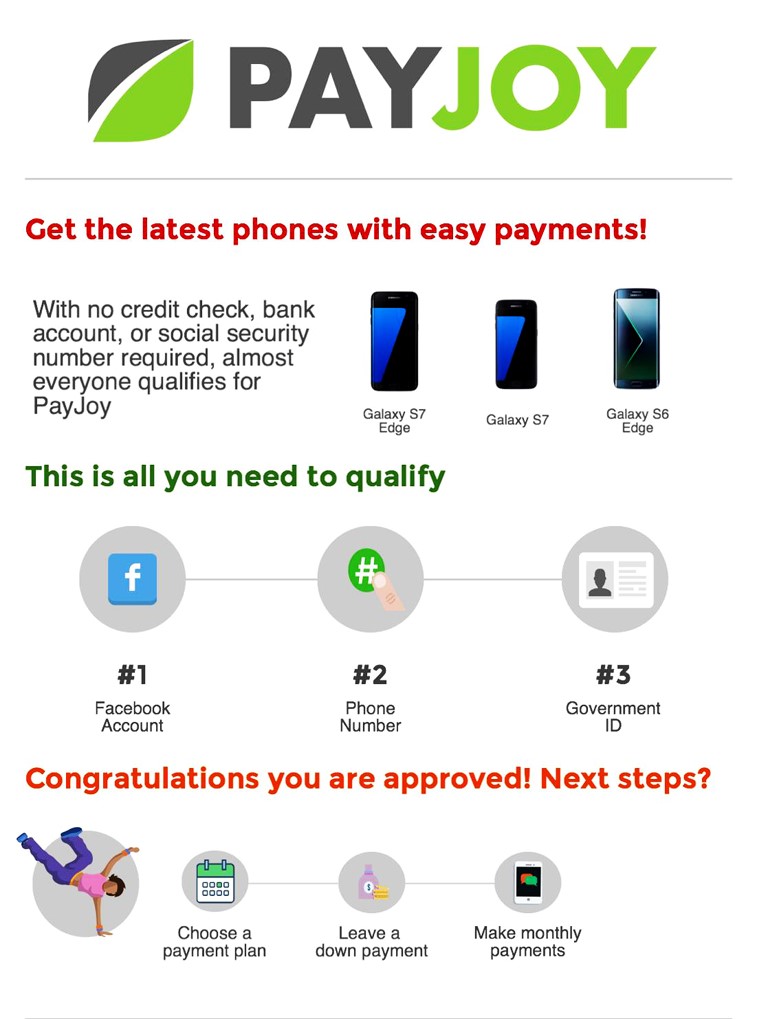

PayJoy est une FinTech spécialisée dans le crédit et basée à San Francisco. Via sa plate-forme logicielle, elle propose aux clients non bancarisés ou subprime de contracter un crédit pour l’achat de smartphones ou téléphones haut de gamme.

Concrètement, PayJoy installe sur le smartphone un logiciel de gestion à distance ; de cette manière, le terminal tient lieu de garantie pour le prêt. Les organismes de crédit partenaires financent le téléphone, permettant ainsi aux consommateurs sans historique de crédit de le payer par mensualités. En cas de défaut de paiement le smartphone est bloqué à distance.

La FinTech requiert une pièce d’identité (photo du passeport), le numéro de téléphone mobile existant du demandeur et son compte Facebook, pour émettre un avis de crédit. Actuellement, le service est disponible aux Etats-Unis et au Mexique.

Notre Analyse : FinTech : les banques cherchent leur(s) start-up

Face à l’impérieuse nécessité d’innover, la majorité des institutions financières se tournent progressivement vers les entrepreneurs de la FinTech. D’autres optent pour la co-création par le biais d’accélérateurs ou autres incubateurs, pour capter de nouvelles idées. Poursuivant le même objectif, Santander renforce sa « stratégie FinTech ». Son fonds de capital-risque dédié, doté de 200 millions de dollars, vient de réaliser son quinzième investissement depuis son lancement il y a trois ans.

La banque espagnole cherche d’une part à détecter et accompagner les acteurs les plus prometteurs, et d’autre part, à conquérir les marchés sous-bancarisés. Pour PayJoy cet investissement est un moyen de se développer dans toute l’Amérique latine, en Asie et en Afrique.

Afin d’ouvrir le marché des smartphones à près de deux tiers de la population mondiale, la FinTech table sur un système de scoring disruptif qui, contrairement aux autres dispositifs d’octroi de prêt, ne repose pas sur les données d’historique de crédit, la plupart du temps inexistantes sur ces marchés-là.