YES BANK adapte le bot au crédit à la consommation

YES BANK inscrit sa stratégie dans une démarche plus technologique. La banque s’associe avec un spécialiste des bots, GupShup, pour lancer une application dotée d’une Intelligence Artificielle. Cette dernière se distingue en s’adaptant au crédit à la consommation et propose d’aller jusqu’à l’accord de principe.

Gushup est une start-up de la Silicon Valley leader des plates-formes de bots. Elle a offert ses services à YES BANK afin de l’aider à développer les fonctionnalités de son ChatBot lancé en avril 2016 pour lui permettre de prendre en charge des requêtes liées au crédit.

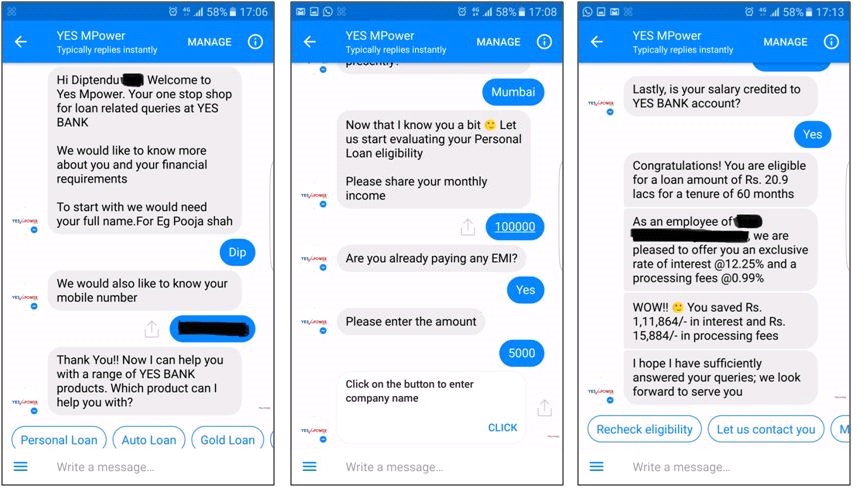

Ce service a été baptisé YES mPOWER. Il est accessible via Facebook Messenger aux clients de la banque indienne. Il leur permet d’obtenir rapidement des informations sur les différentes offres de prêts, de faire une simulation et même d’obtenir un accord de principe, avant d’être mis en relation avec un conseiller physique pour poursuivre la transaction.

Sur le mode de la conversation, le client répond aux questions du bot, qui évalue ainsi la situation financière du client et est en mesure de lui faire une offre de prêt suite à une simulation. Le service devrait prochainement être étendu aux prêts immobiliers.

Analyse : Les bots se diversifient

YES BANK se montre pragmatique et explique clairement son choix : limiter les risques d’erreur humaine, donner les bonnes informations aux clients sans avoir besoin de former son personnel sur l’ensemble de ses offres, détecter automatiquement des opportunités de cross-selling, automatiser une phase sans valeur ajoutée. Devant de tels arguments, on comprend l’explosion du nombre de bots attendue pour 2017.

En outre, de nombreuses initiatives illustrent l’intérêt de l’intégration des technologies d’Intelligence Artificielle aux services financiers. Cet élan participe à transformer la banque et l’assurance en profondeur, concrétisant la transformation numérique des grands groupes. Il représente néanmoins une menace pour les organisations en place, notamment sur le plan social. Une récente annonce d’un groupe d’assurance japonais vient d’ailleurs de le confirmer.