Trilo, la FinTech qui voulait démocratiser le virement

LES FAITS

- Le virement comme principal moyen de paiement en échange d'avantages négociés chez les commerçants ? C'est la proposition que la toute jeune start-up britannique Trilo fait aux consommateurs. Elle table sur ce parti pris pour se différencier sur le marché de la FinTech et vient de lancer la version alpha de son API.

- Au coeur de la stratégie de Trilo, se trouve l'idée de démocratiser le virement comme moyen de paiement de proximité. La start-up mise pour cela sur les commerçants, à qui elle s'adresse en direct.

- Trilo leur permet ainsi de récompenser leurs clients s'ils utilisent le virement au lieu de la carte pour faire un achat. Cette récompense peut prendre la forme de cash-back ou d'un rabais négocié avec le commerçant.

- Concrètement, Trilo combine une API de paiement connectée à un système de récompenses pour les consommateurs qui choisissent d'utiliser le virement pour payer leurs commerçants.

- Modèle économique : la start-up remplace les frais de transaction par un abonnement mensuel semblable à un modèle SaaS pour proposer cette option de paiement.

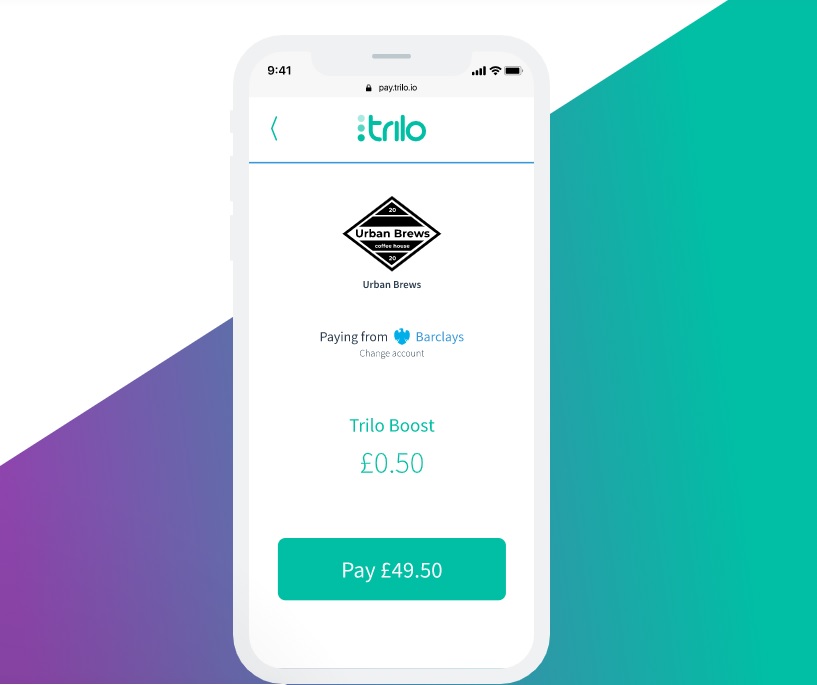

- Parcours client :

- le client ouvre l'application mobile de Trilo pour scanner un QR Code ou appuie sur le bouton Trilo présent sur le site Web ou l'application d'un marchand partenaire ;

- il voit alors s'afficher le montant, le commerçant, la banque et la récompense promise ;

- il est redirigé vers son application mobile bancaire pour s'authentifier et finaliser la transaction.

- Pour son alpha test, Trilo a passé un accord avec Make It Wild, site sur lequel la solution de paiement est implémentée pour permettre de faire un don pour l'équivalent d'un arbre planté. ; le consommateur peut faire un don pour l'équivalent d'un arbre planté et payer sa transaction par virement.

ENJEUX

- Accélérer l'adoption du virement : Trilo part d'un constat déjà répandu chez les commerçants, à savoir que le virement est une option de paiement moins coûteuse que la carte. Dans le cas présent, il présente aussi l'avantage d'être quasi-instantané, puisqu'il passe par le scheme britannique Faster Payments. Pour autant, il reste un frein majeur à son développement, à savoir l'habitude du paiement par carte, très ancrée chez les consommateurs. D'autant que la rapidité du virement n'est pas un argument pour ces derniers, puisque le paiement par carte apparaît tout aussi rapide de leur point de vue. Trilo a donc cherché un moyen d'incentiver l'usage du virement, pour séduire tout autant les consommateurs que les commerçants.

MISE EN PERSPECTIVE

- La mise en place de la DSP2 a commencé à rebattre les cartes du marché du paiement en ouvrant la porte à de nouvelles options, notamment par le biais de l'initiation de paiement. Cette évolution est lente cependant, même si le marché britannique reste un terrain plutôt favorable à l'open-banking.