Retour d’expérience : Les comptes low cost remplissent leur rôle d’inclusion

En 2015 en France, 8,9 millions de personnes vivaient au-dessous du seuil de pauvreté monétaire. La Banque de France poursuit donc ses efforts aujourd’hui pour permettre l’inclusion financière des populations les plus fragiles. Elle constate en outre que ce marché a suscité la multiplication d’offres ciblées et que les services bancaires low cost répondent de plus en plus à ce rôle d’inclusion.

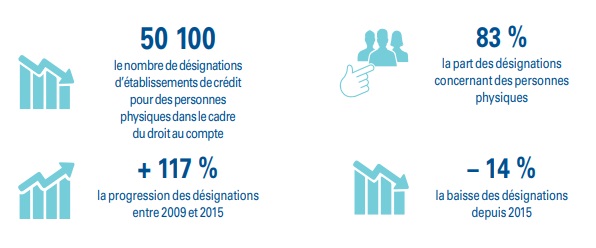

Avec 60 100 désignations d’établissements de crédit en 2017 (83 % concernant des personnes physiques), la France enregistre une baisse des recours au droit au compte (- 12 % par rapport à 2016 et même - 14 % par rapport à 2015). Un repli notable après un bond de 117 % enregistré entre 2009 et 2015 (post-crise). Ce sont les chiffres qui viennent d’être publiés par la Banque de France dans son Observatoire de l’inclusion bancaire.

3,6 millions de Français demeurent néanmoins en situation de fragilité financière et sont éligibles au droit au compte. Les interdits bancaires (1,3 millions de personnes) sont également en baisse. Cependant, la Banque de France estime que ces clientèles fragiles sont encore mal desservies : seuls 10% de ces clients éligibles au droit au compte reçoivent ainsi une offre adaptée à leur situation.

Mais une solution se dégage désormais pour ces cas : celle de se tourner vers les offres bancaires alternatives. Le compte C-Zam de Carrefour ou bien Nickel entrent dans cette catégorie, tout comme certaines néo-banques. Certains de ces acteurs ont même passé des accords avec des associations comme l’Adie, afin que cette dernière oriente les clients vers leur offre.

Mise en perspective : Quand la diversité des offres soutient l’inclusion financière

Créé en 2014, le droit au compte a permis à la France d’atteindre l’un des taux de bancarisation les plus élevés en Europe et dans le monde (99 %, soit 30 points de plus que la moyenne mondiale). Il pose les banques face à leur obligation, en tant qu’acteurs financiers de premier plan, d’inclure financièrement la population, y compris la plus fragile.

Face à ce cadre légal, c’est finalement la réalité du marché qui s’est imposée. La multiplication des offres alternatives explique en effet en partie ce transfert des clients. La réussite de Nickel en est un exemple criant. Le positionnement d’acteurs alternatifs sur les services financiers, à l’image d’Orange ou Carrefour, ont poussé les banques historiques à présenter leur réponse (à l’image d’Eko ou Enjoy). Face à l’offre désormais riche, les populations fragiles ne sont donc plus oubliées et utilisent ces contrats outil d’inclusion financière.