Retour d’expérience : Les banques en ligne prennent du poids

La diversification des canaux d’accès aux services bancaires a fait émerger de nouveaux acteurs spécialisés, concurrents des acteurs historiques. Si les banques ont adapté leurs offres aux nouveaux canaux, des « pure players » ont su convaincre une partie des clients. Et cette part s’accroît de plus en plus vite.

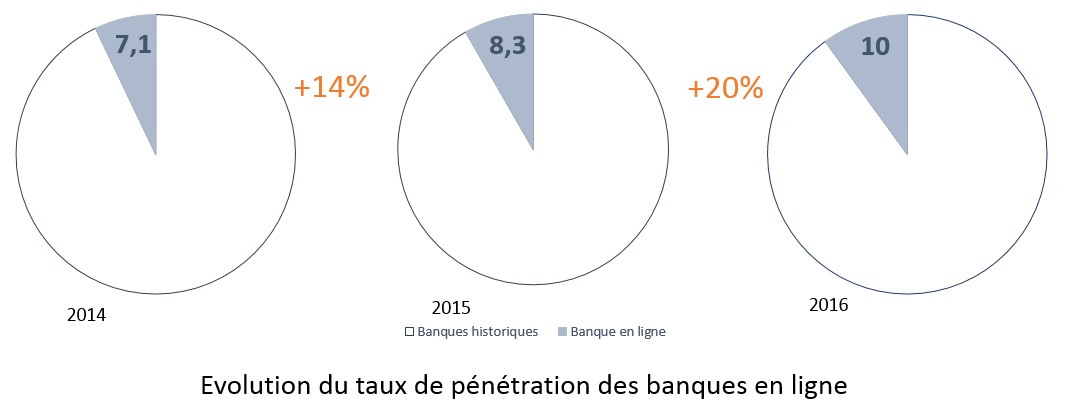

Un sondage récent vient apporter un nouvel éclairage sur l’évolution des parts des acteurs de la banque en ligne sur le marché français. Réalisé par les cabinets Simon Kucher et Reasearch Now pour la troisième année consécutive, ses résultats montrent comment les pure players gagnent chaque année plus de terrain.

10 % des sondés ont ainsi déclaré cette année détenir un compte auprès d’un acteur de la banque en ligne, contre 8,3 % en 2015. La croissance, sur un an était donc de 20 %, soit 6 points de plus que l’année précédente.

Si la part des pure players est encore limitée, leur croissance semble inexorable, portée par la confiance toujours plus grande des consommateurs vis-à-vis des banques en ligne (11 % de plus que l’an passé). L’attractivité tarifaire reste pour finir le principal argument du changement de banque pour les sondés.

Analyse : Une croissance qui s’inscrit dans le contexte de la loi Macron

Les banques historiques proposent toutes, aujourd’hui, des services sur Internet. Certaines enseignes jouent le jeu de leurs concurrents FinTech en portant des marques dédiées comme Hello Bank!, Freasy ou BforBank ; d’autres ont préféré se rapprocher de FinTech ou privilégier la stratégie du rachat (Boursorama Banque, Fortuneo, Fidor Bank).

Un contexte favorable aux banques en ligne

Fin 2016, 85 % des Français avaient accès à Internet. 74 % y accédaient tous les jours, et le taux montait à 95 % chez les 18-24 ans. Cette démocratisation a forcément joué en la faveur des pure players. De même que le contexte post-crise qui a créé une certaine défiance vis-à-vis des acteurs historiques.

A l’avenir, cette tendance pourrait encore se renforcer sous l’impact d’autres facteurs : entre la loi Macron et l’annonce, début 2017, de la hausse des tarifs bancaires, les promesses que portent les acteurs alternatifs 100 % en ligne devraient convaincre encore davantage de consommateurs.