Klarna ouvre des comptes bancaires en Allemagne

LES FAITS

- Klarna, spécialiste suédois du paiement fractionné et licorne reconnue dans le monde entier, poursuit aujourd'hui sa diversification en lançant des comptes bancaires en Allemagne.

- Une diversification bienvenue dans une période où le paiement différé est sous le feu du régulateur.

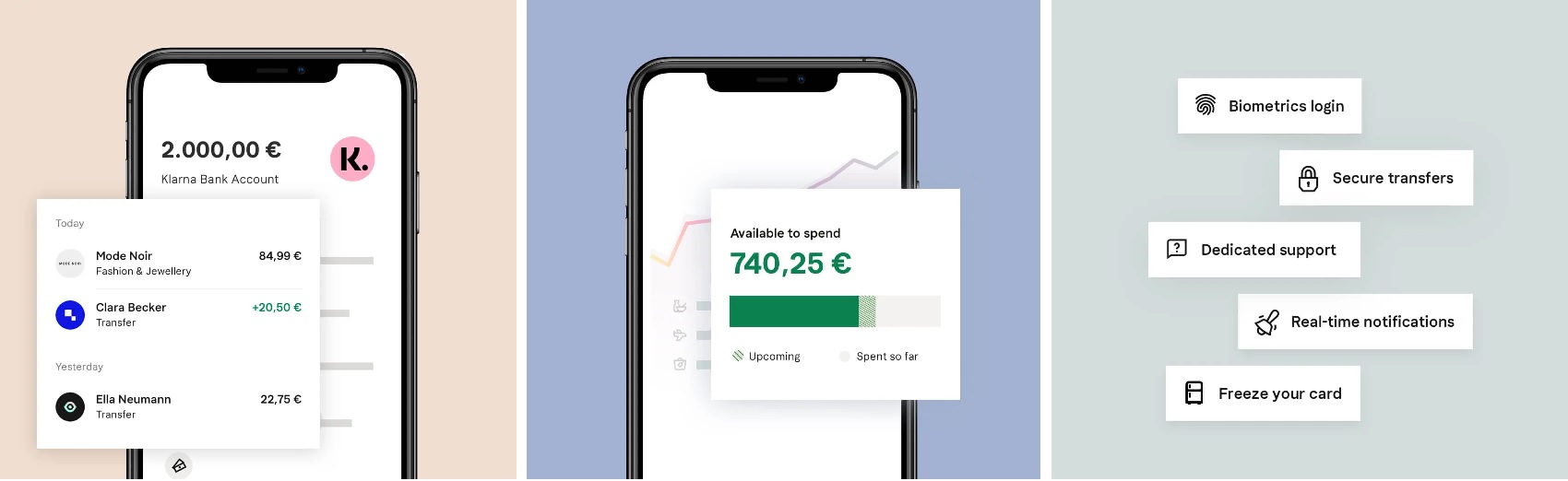

- Les clients de Klarna vont pouvoir héberger leurs revenus sur ce compte pour suivre leurs finances, catégoriser leurs dépenses et analyser leurs flux.

- Contenu de l'offre :

- ouverte de compte simplifiée depuis l'application mobile de Klarna

- IBAN

- paiements par virement ou prélèvement pour les 36 pays de la zone SEPA

- carte de débit Visa (2 couleurs disponibles)

- Services associés :

- une fonctionnalité Budget intelligent, pour établir des budgets mensuels

- 2 retraits d'espèces gratuits par mois y compris à l'étranger (les suivants sont facturés 2€ par transaction)

- accès à Apple Pay et Google Pay

- Tarification : pas de frais d'ouverture de compte ni de frais de gestion.

ENJEUX

- Klarna veut désormais proposer une expérience complète à ses clients, à la manière d'une super-app, du shopping au paiement, en passant par le suivi de ses achats et de ses finances grâce à des outils de PFM. Une offre d'épargne est aussi à l'étude, sur le modèle de celle lancée en Suède il y a quelques mois.

- Anticiper un retour de bâton sur le Buy Now Pay Later (BNPL) ? Le paiement fractionné, partout en Europe, a pris une ampleur telle depuis la crise sanitaire que des dérives ont commencé à voir le jour, malgré les garde-fous généralement en place chez les acteurs de référence. C'est ce qui a conduit les autorités de régulation britanniques à s'attaquer au problème, sous la forme d'un guide publié par la FCA. Si les mesures envisagées vont forcément avoir un impact sur les marges de Klarna et de ses compétiteurs, il ne s'agit pas d'un coup d'arrêt pour cette activité. Cependant, les mesures de la FCA devraient inspirer d'autres régulateurs européens, notamment la France. Dans ce contexte, la diversification de Klarna, déjà entamée il y a des mois, revêt une importance stratégique.

- Poursuivre sa diversification : La FinTech expérimente des solutions autour du commerce dans le cadre de son Lab dédié à l'innovation, avec un axe fort tourné vers la transformation de l'expérience du shopping. sur laquelle elle s'est positionnée avec le lancement de sa propre application en 2020.

MISE EN PERSPECTIVE

- Pour ce lancement, Klarna s'appuie sur une étude Bitkom de 2019. Selon celle-ci, 7 consommateurs allemands sur 10 effectueraient leurs transactions bancaires en ligne et seraient davantage sensibles à la qualité des offres numériques fournies plutôt qu'au nom ou à la nature même de l'organisme capable de leur fournir ce service. Une opportunité pour Klarna de s'imposer aux côtés des banques historiques.

- Tester et co-créer via une approche itérative : dans un premier temps, seul un nombre limité de consommateurs, déjà clients fidèles de Klarna, pourra accéder à ce nouveau compte bancaire. Ce nombre limité de clients permettra à Klarna de tester son produit, de bénéficier des commentaires et échanges avec ses premiers clients pour s'améliorer, avant un déploiement plus large en Allemagne dans les mois à venir.

FICHE d'IDENTITE

- 2005 : création

- + de 200 000 commerçants partenaires

- 10,65 milliards de dollars de valorisation

- + de 3 500 collaborateurs

- 17 pays couverts