JPMorgan Chase s’ouvre à l’open-banking avec Plaid

Via ce partenariat avec l’agrégateur américain, la banque va connecter ses API avec celles des nombreuses FinTech déjà clientes de Plaid. Elle permettra ainsi à ses clients de visualiser clairement avec qui ils partagent leurs données. Elle s’offre aussi la possibilité de multiplier les collaborations avec ces FinTech.

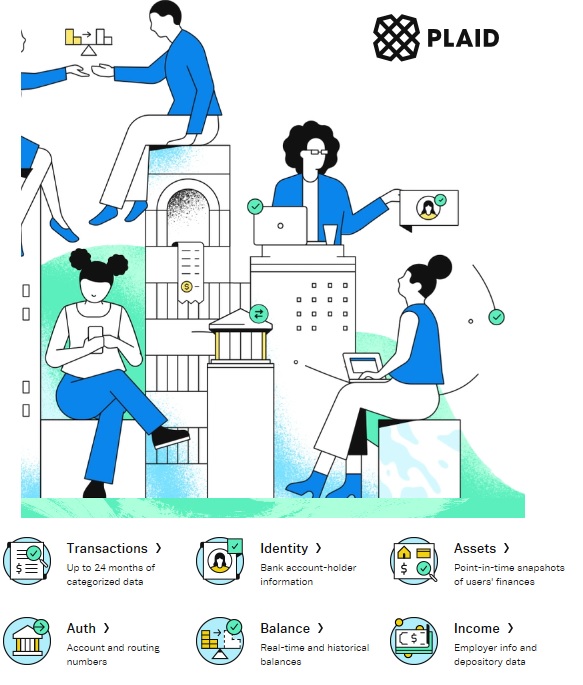

Plaid a conçu un certain nombre d’applications permettant de standardiser l’échange de données financières entre banques et TPP (Third Party Providers). Son premier client est Venmo ; Plaid permet ainsi un échange sécurisé entre les comptes clients de venmo et les comptes bancaires de ses utilisateurs. Elle travaille également avec Robinhood, Acorns, Coinbase ou encore Betterment. Ses 6 applications phares permettent d’authentifier les clients (Auth), de consulter un solde en temps réel (Balance), de vérifier une identité (Identity), d’agréger des transactions (Transactions), de vérifier le montant de l’épargne (Assets) ou des revenus (Income).

Via ce partenariat, JPMorgan Chase va d’abord lancer une application, baptisée Account Safe ; elle permettra à ses clients de mieux visualiser avec qui ils partagent leurs données.

En parallèle, la banque pourra également multiplier les partenariats avec les FinTech clientes de Plaid. Elle fait donc un pas de plus vers un modèle d’open-banking, même si elle travaillait déjà avec les agrégateurs Intuit (Mint), Finicity et Quovo.

Notre analyse - La standardisation des échanges de données progresse

Cette collaboration illustre les nouveaux enjeux qui émergent pour les banques dans le contexte de l’open-banking : Consentement, sécurité, transparence. Autant de concepts qui permettent de rassurer le client final, de lui redonner la main sur le partage de ses données financières et de sécuriser l’échange de ces données entre banques et TPP.

JPMorgan Chase fait un grand pas en avant dans ce sens en choisissant de travailler avec Plaid, qui dit agréger les données de 10 000 banques, soit 20 millions de comptes. Le nombre de ses clients aurait été multiplié par deux entre 2017 et 2018, signe de l’arrivée à maturité du concept d’open-banking. En outre, la start-up cherche actuellement à lever de nouveaux fonds, qui pourraient lui permettre d’atteindre une valorisation de 2 milliards de dollars.