Etude : Virage vers la rentabilité pour les acteurs de la finance numérique

Après les éditions de 2018 et 2020, l'ACPR publie à nouveau son étude sur les acteurs de la finance numérique. Les deux précédentes éditions montraient déjà les difficultés que connaissent les FinTech à trouver un modèle économique viable. Cette édition marque un tournant à la fois par le nombre d'acteurs ayant passé le seuil de la rentabilité, mais aussi par la dégradation du modèle d'affaire dans un contexte économique compliqué.

LES FAITS

- Dans cette nouvelle édition, qui suit sensiblement les mêmes acteurs que précédemment (au nombre d'une quinzaine), l'ACPR a souhaité creuser trois points particuliers :

- l'évolution de la rentabilité de ces acteurs

- l'impact de la pandémie

- et le suivi des stratégies de partenariats de ces acteurs

- L'étude relève toujours la dépendance de ces acteurs de la finance numérique vis-à-vis des acteurs bancaires traditionnels, que ce soit une dépendance capitalistique, partenariale ou commerciale. Qu'elles appartiennent ou non à une banque, les FinTech doivent en effet composer avec ces acteurs incontournables et nécessaires à leur développement.

- Elle note également, dans la lignée des précédentes éditions, le succès croissant de leurs offres et la forte croissance de leur nombre de clients. Ainsi, le panel des acteurs interrogés en 2018 représentait 8 millions de clients ; celui de 2020 en représente 16 millions. Et 35 % des nouveaux comptes courants ouverts en 2020 l'ont été dans un des établissements interrogés par l'ACPR.

- Les deux grands modèles d'acteurs qui se distinguent sont désormais les généralistes d'un côté et les acteurs spécialisés de l'autre.

ENJEUX

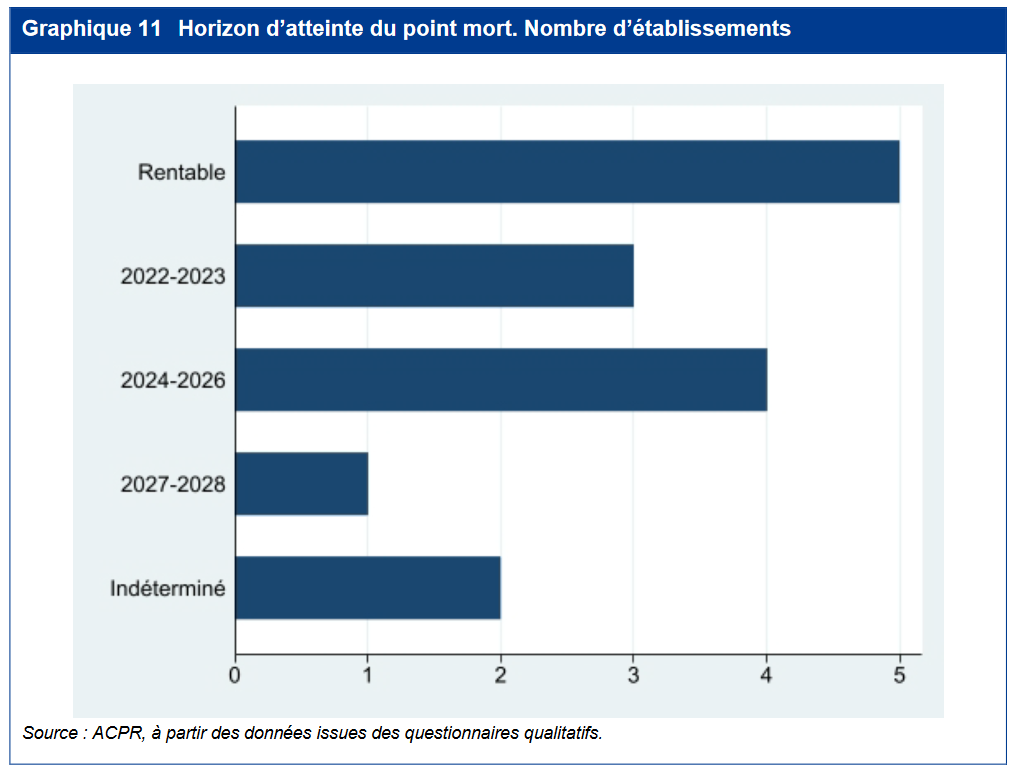

- Un virage vers la rentabilité, qui ne fait que souligner les disparités entre acteurs et entre stratégies : Depuis l'édition précédente, 5 acteurs ont passé le seuil de la rentabilité et 3 sont en passe de l'être. En termes de profils d'acteurs, la totalité des fintech indépendantes du panel (n'appartenant pas à un groupe bancaire) sont rentables ou en passe de l'être, à savoir Lydia, Manager One, Younited, N26, Qonto et Revolut.

- Mais dans le même temps, l'ACPR constate que le PNB moyen par client n'a cessé de diminuer depuis la première étude réalisée. Cette évolution est aussi à mettre en relation avec l'évolution de la clientèle des acteurs de la finance numérique, vers plus de jeunes et moins de cadres. Sur cette question de la rentabilité, les disparités sont fortes entre les acteurs généralistes qui semblent avoir bien plus de mal à trouver l'équilibre financier et les acteurs spécialisés, qui vont chercher à adresser des segments de clientèle ou des produits considérés comme plus rentables.

- Dans ce contexte, la stratégie commune des acteurs consiste à diversifier son offre, à faire davantage payer ses services et aller vers les produits les plus rentables.

- Une recherche de rentabilité qui drive l'évolution de l'offre : l'ACPR a constaté dans cette édition la forte croissance des services aux entreprises, considérés comme bien plus rentables que le marché de détail. Ce sont en particulier les solutions de paiement ou de crédit en marque blanche qui se sont développées le plus rapidement, avec une forte demande pour le paiement fractionné ou différé.

MISE EN PERSPECTIVE

- L'étude de l'ACPR montre que la pandémie n'a pas eu d'impact négatif sur les acteurs des services financiers numériques, dont l'activité a au contraire été poussée par la digitalisation des usages. A l'exception de quelques acteurs qui ont cessé leur activité, la majorité des acteurs ont pu apprécier la résilience de leur modèle.

- Face à l'environnement des taux en revanche, les situations sont plus inégales et la barrière à l'entrée sur le marché du crédit est considérée comme très élevée par les fintech.