Étude Deloitte : une relation décomplexée entre banques et clients

Dans sa 8ème édition, le baromètre de Deloitte dédié aux « Relations banques et clients » met le doigt sur un certain nombre d’évolutions au long cours, qui se renforcent mois après mois. Ainsi, l’usage du digital consolide sa présence, de même que la vision persistante d’une offre bancaire de base gratuite (compte et carte). Les clients expriment en revanche leur confiance vis-à-vis de leur banque et se disent prêts à payer pour du conseil et des services à valeur ajoutée.

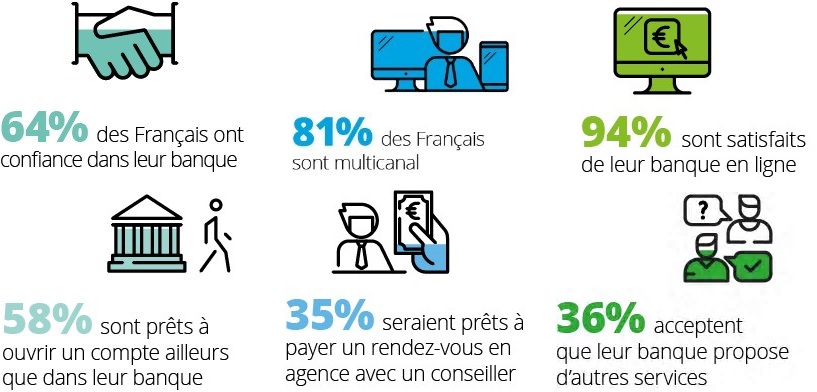

Indicateurs positifs, la confiance et la satisfaction des clients restent élevées (respectivement 64 % et 84 % des répondants ont confiance et sont satisfaits de leur banque). 7 sur 10 sont satisfaits du traitement de leurs demandes en agence et ils sont presque 1 sur 2 à considérer que l’agence est indispensable pour les opérations complexes.

En parallèle, les clients font aussi preuve d’une plus grande autonomie dans leur relation ; avec l’usage croissant du digital (près de 70 % réalisent leurs opérations sur Internet et 30 % depuis un mobile), ils envisagent plus facilement de changer de banque, principalement pour des raisons financières. 5 sur 10 se disent prêts à passer à une banque en ligne et presque autant seraient prêts à utiliser un chatbot dans la relation.

Cette maturité dans la relation se traduit par une curiosité pour de nouveaux services, du moment que ceux-ci pourraient leur faciliter la vie ; c’est le cas notamment du coffre-fort électronique, de la sécurisation des données sur Internet et de la gestion des documents administratifs. Enfin, si les clients attendent majoritairement une baisse des frais bancaires, un tiers d’entre eux seraient prêts à payer pour un RDV en agence si la tenue de compte et la carte étaient gratuites.

Mise en perspective : Une relation plus mature qui ouvre des perspectives économiques

Cette nouvelle édition vient confirmer des éléments déjà présents depuis longtemps : importance persistante accordée au rôle de l’agence, image de confiance véhiculée par la banque et légitimité dans un rôle de tiers de confiance, notamment dans le traitement des données personnelles.

Mais elle met également en lumière le fait que l’évolution du modèle économique de la banque risque d’être durable, vu la perception des clients. La tenue de compte et la carte s’imposent comme les éléments d’une offre bancaire de base devant être gratuits, conséquence de la multiplication des offres low-cost des banques en ligne d’abord, puis des FinTech et des neobanques. Les banques traditionnelles s’y sont d’ailleurs préparées en lançant leurs propres offres (à l’image d’eko et d’enjoy).

Mais en parallèle, l’étude souligne que les clients sont prêts à payer pour des services à valeur ajoutée et pour des conseils du moment qu’ils en perçoivent la valeur. A cet égard, l’impact de la consommation à l’usage est ici très visible et semble avoir modifié le comportement des clients. Autant d’éléments à prendre en compte dans la définition des modèles économiques de demain, notamment en termes de valorisation du réseau.