Starling Bank structure son offre de Banking-as-a-Service

La néo-banque britannique, active depuis 2016, a bien grandi depuis son lancement. Depuis quelques mois, elle met à disposition sa licence bancaire et son infrastructure à des acteurs tiers. Un positionnement qu’elle officialise aujourd’hui, Anne Boden allant jusqu’à prédire la mort du Transaction Banking, au profit du Banking-as-a-Service (BaaS)....

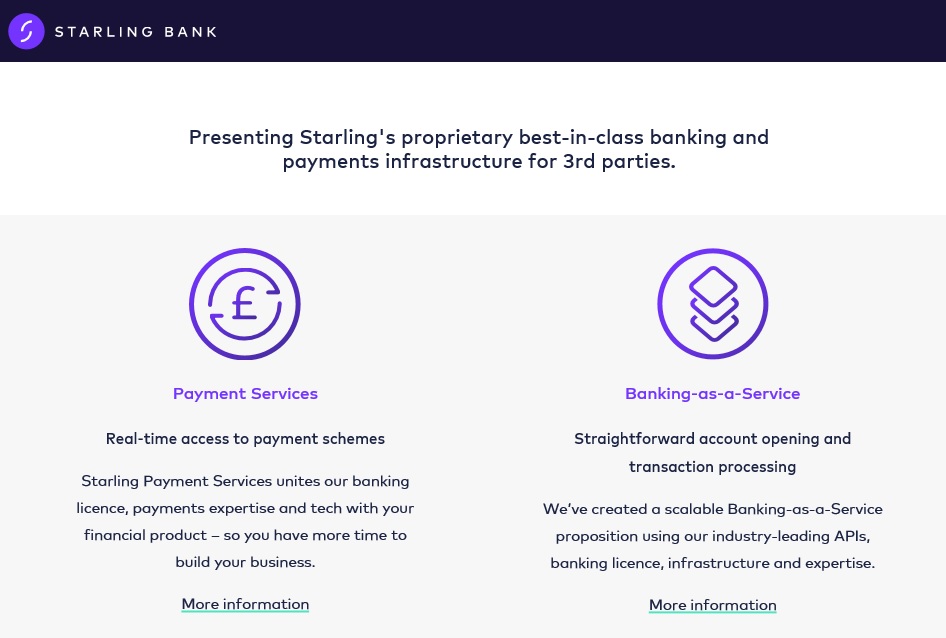

Starling Bank met à disposition des FinTech européennes son infrastructure bancaire dans le cloud et ses API, tant pour le paiement (connexion à Faster Payments) que pour les services bancaires.

Lancée en septembre, l’offre de BaaS de Starling Bank compte déjà plusieurs clients : Raisin UK, la plate-forme d’épargne, Ditto, la banque des voyageurs, mais aussi Mastercard Send et le Département britannique chargé du travail et des retraites, une instance gouvernementale.

Starling Bank travaille également avec InstaReM (transfert d’argent), Vitesse (PSP), Incuto (plate-forme bancaire), AccessPay (avantages salariés) et FIS Global (technologies financières).

Notre analyse - Starling veut participer à la « plateformisation » de la banque au Royaume-Uni

Starling Bank a ouvert ses premières API aux développeurs en 2017. Une démarche d’ouverture qui n’a cessé de s’étoffer depuis, jusqu’à l’annonce de cette offre de BaaS aujourd’hui. Elle met l’accent sur cette proposition de valeur, qui lui permet de se démarquer sur le marché britannique. Elle est en effet quasiment la seule néo-banque sur le marché à disposer effectivement d’une licence bancaire : Tandem Bank ne dispose pas de compte courant et s’est plutôt spécialisée dans le crédit ; Revolut n’a pas de licence bancaire et fait face actuellement à des choix stratégiques, conséquence du Brexit, qui l’ont poussée à demander une licence au Luxembourg et en Lituanie ; N26 vient tout juste de poser le pied au Royaume-Uni. Reste donc Monzo, la plus proche de Starling en termes d’offre.

Starling Bank reste de taille modeste, avec 210 000 clients particuliers et 10 000 entreprises. Mais elle souhaite mettre en avant une infrastructure solide et basée sur l’instantanéité pour séduire les nombreux candidats européens aux services bancaires. A cet égard, BPCE aurait finalement pris la décision de vendre Fidor, n’envisageant pas de se positionner sur une activité BtoB pour d’autres néo-banques.