Paiement fractionné : Jifiti se lance aussi dans le BtoB

La fintech américaine Jifiti, qui propose une plateforme en marque blanche de paiement fractionné, vient d'annoncer un élargissement de son offre au BtoB. Cette diversification s'inscrit dans un mouvement assez massif des acteurs du BNPL vers l'eldorado du commerce BtoB, déjà amorcé par des acteurs comme Hokodo, Klarna (avec Billie), Pledg, Franfinance ou Younited.

LES FAITS

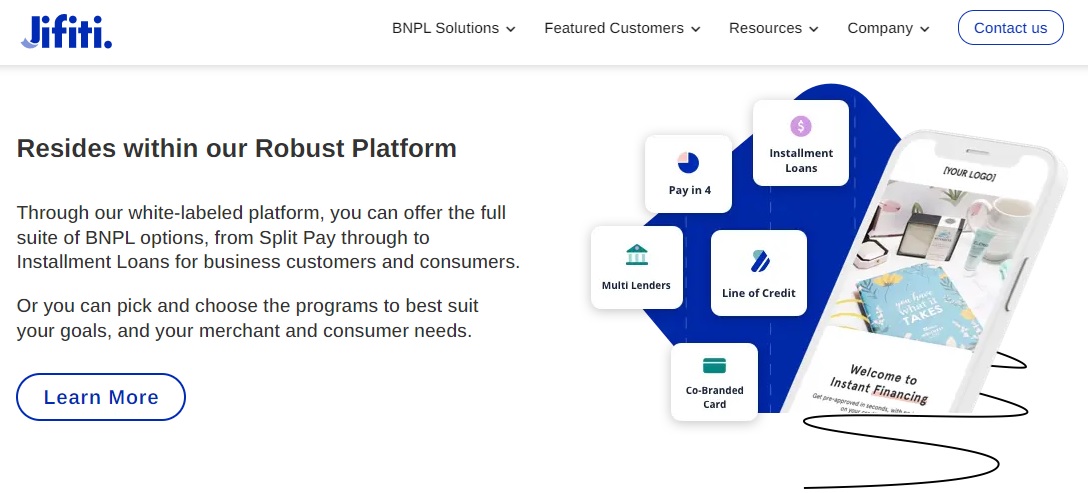

- Jifiti est une plateforme créée en 2011, qui propose des solutions de crédit et de paiement fractionné en marque blanche, à destination des établissements financiers et des commerçants.

- Jusqu'ici concentrée sur le commerce BtoC (en ligne et en point de vente), Jifiti annonce un élargissement assez logique de cette plateforme vers le commerce BtoB.

- Techniquement, il s'agit de la même plateforme, qui couvrira l'ensemble des besoins de ses clients, que ce soit pour s'adresser au segement BtoC ou BtoB, avec deux possibilités d'intégration, soit via des API, soit via l'émission d'une carte virtuelle qui ne nécessite aucune intégration avec le site ou le commerçant (en partenariat avec Mastercard).

- En termes de poduits, Jifiti proposera à la fois du paiement fractionné en 3 ou 4 fois et du paiement différé à 30 jours ; sa plateforme gère également les crédits affectés et les lignes de crédit.

ENJEUX

- Proposer une vision exhaustive du Buy Now Pay Later : la principale spécificité de Jifiti est de proposer tous types de produits de crédit en marque blanche, sans nécessité d'intégration technique, dans une vision très exhaustive, où la fintech intervient en back-office pour la fourniture et la gestion d'une plateforme technique clé-en-main. C'est dans cette perspective que l'acteur a par exemple passé un partenariat avec IKEA pour gérer l'ensemble de ses facilités de paiement en point de vente dans le monde.

- Aider les commerçants à valoriser leurs données. L'autre spécificité, qui en découle, est que Jifiti permet aux retailers de conserver la main sur leurs données clients pour en exploiter toute la valeur. Sa plateforme propose donc aux commerçants un module de récupération et de visualisation de ces données. Il en est de même pour la marque, contrairement à d'autres acteurs, comme Apple ou Klarna, donc la solution implique une mise en valeur de leur propre marque.

MISE EN PERSPECTIVE

- Nombre d'acteurs du paiement fractionné, initialement positionné sur le marché BtoC, commencent à explorer le potentiel du marché BtoB, notamment en e-commerce. C'est par exemple le cas de Pledg qui, via un partenariat avec Allianz Trade pour le scoring des entreprises, s'est donné pour objectif de répliquer en BtoB la qualité des parcours de BNPL que connaît l'e-commerce BtoC.

- Klarna a également commencé cette diversification avec Billie en 2021. Aujourd'hui, Klarna annonce un partenariat avec Krea, un courtier suédois spécialisé dans le crédit aux PME. C'est la plateforme d'open-banking de Klarna (Kosma) qui est mobilisée pour permettre de scorer plus facilement les entreprises. Résultat, ces dernières obtiennent des prêts de montants plus élevés (+ 15 % en moyenne), pour des taux d'intérêt plus bas (- 4 % en moyenne).

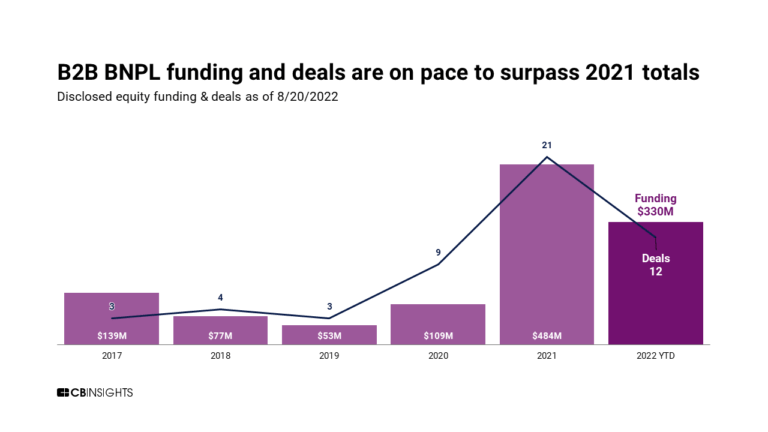

- Cet engouement pour le BNPL BtoB se traduit également en chiffres : d'après CBinsights, les montants des levées de fonds des acteurs du paiement fractionné BtoB en 2022 devraient dépasser ceux de 2021, qui étaient déjà en très forte augmentation depuis 2019.