Les enjeux de l’identification à distance à l’ère de la COVID-19

Alors que la pandémie liée à la COVID-19 a accru le recours aux transactions en ligne, deux études récentes réalisées par Onfido et Signicat démontrent le maintien d’un fort taux d’abandon des utilisateurs dans leur parcours d’ouverture de comptes en ligne. Ce taux qui s’élève à plus de 60 % s’est même accru en 2020 par rapport aux deux années précédentes.

Mais l’étude Onfido met en exergue un enjeu culturel propre à la France : la méfiance innée des Français envers les services en ligne des entreprises.

NOTRE DECRYPTAGE :

En effet 41% des Français ont renoncé à ouvrir un compte en ligne, principalement par crainte de captation, transfert ou manquement de sécurité vis-à-vis de leurs données personnelles.

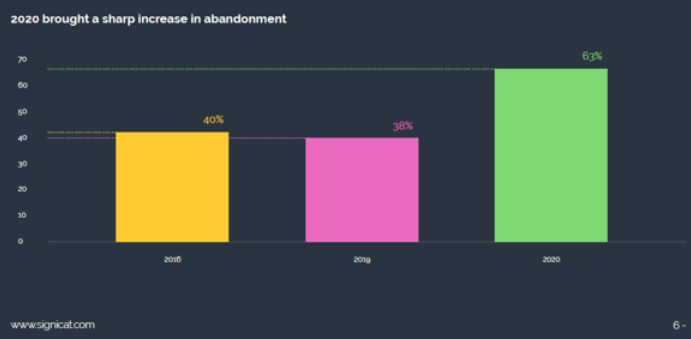

Ce taux de défiance des Français à 63 % envers les entreprises prend ainsi le pas sur le critère de fluidité et la rapidité du parcours en ligne comme cause d’abandon. Elle est en ligne avec les derniers sondages de la CNIL : 68 % des Français interrogés se disent plus sensibles à la protection des données personnelles qu’au cours de ces dernières années. Cette crainte et cette méfiance augmentent même pour les jeunes (entre 18 et 24 ans) à un taux de 65 %.

Ariadnext témoignait, lors d’une conférence de la chaire VP IP sur l’identité numérique et la réconnaissance faciale, de son retour d’expérience pour l’enrôlement en mobile ID : pour un pilote réalisé avec 200 000 personnes volontaires, 25 % des personnes abandonnaient leur parcours d’enrolement ; l’une des causes principales de leur abandon était liée à la demande d’envoi d’un scan de leur titre d’identité français sans puce. Pour ce panel de volontaires, cette inquiétude aurait été même plus forte que de se prendre en selfie comme prérequis pour le parcours d’identification en ligne.

Dans d’autres pays européens, tels que la Grande Bretagne, l’Allemagne, les Pays-Bas, la Belgique, la Suède, la Finlande ou la Norvège, l’enquête menée par Signicat sur 4 000 personnes adresse plus spécifiquement l’ouverture d’un compte bancaire en ligne. Cette autre étude indique au contraire qu’un parcours facile et rapide est le critère majeur des abandons.

Pourtant, alors qu’en France aucun moyen eID n’est encore disponible pour permettre l’ouverture d’un compte bancaire en ligne de façon équivalente au face à face, dans la plupart des pays nordiques étudiés par Signicat, des moyens eIDAS notifiés ou de solutions eID reconnues par les Etats existent. Ainsi, en Belgique, où coexistent deux moyens eIDAS qualifiés notifiés, la carte d’identité belge et la solution mobile itsme, le taux d’abandon demeure encore supérieur à 55 %, même s'il s'agit du taux le plus faible de l'enquête Signicat.

Pour les Belges, une durée de parcours trop longue (supérieure à 20 mn) semblerait être le critère principal pour expliquer ce taux d’abandon. Cette exigence d’ouverture en ligne très rapide est d’autant plus prégnante pour les nouvelles générations. Qui plus est, pour l'ensemble des pays identifiés dans l'étude de Signicat, la nouvelle génération ne tolère plus un parcours utilisateur qui nécessiterait de repasser en agence après une première étape d’enrôlement en ligne.

Dans les pays nordiques, la nouvelle génération devient aussi plus méfiante que celle de ses ainés sur la captation des données personnelles : 20 % de la génération Z des pays nordiques interrogés est prête à stopper l’ouverture d’un compte bancaire si on leur demandait trop d’informations personnelles, soit le double des personnes de plus de 65 ans.

Aussi bien en Europe du nord qu’en France, la confiance dans les banques ne sera donc probablement pas suffisante si les attentes des consommateurs ne sont pas assouvies pour un process d’ouverture de compte à distance 100 % digital, rapide, transparent et qui limite la captation des données.

Un process 100 % digital conforme aux attentes permettrait de diminuer le risque financier lié à la perte de clients captifs (estimée par Signicat à 4,47 milliards de livres), de diminuer le coût de process de KYC, (de plus de 200 euros pour un process manuel, à moins de 100 euros).

Quoi qu’il en soit, ce process KYC d’ouverture de compte devra se conformer aux règles internationales ou nationales de lutte contre le blanchiment d’argent (AMLD). Le blanchiment d’argent représente encore 2,7 % du PIB mondial soit 1 600 milliards de dollars par an. Par ailleurs les criminels continuent de sévir même en période de pandémie et même plus que jamais. Ainsi le dernier rapport 2020 d’Experian sur la fraude à l’identité mentionne la croissance du nombre d’entreprises victimes de pertes financières plus lourdes liées à la fraude à l’ouverture de compte et à l’usurpation de compte (57 % en 2020 au lieu de 55 % en 2018 et 51 % en 2017) .

Extrait : KYC in the time of Covid-19 de Rony Konan

“So we have a time where the fight against organized crime can not relax and at the same time the current tools and regulations must change.” (....) “Not the time for snail race…but the storm”

Pour en savoir plus : que faire pour répondre à la tempête ?

Sans diminuer pour autant le niveau de vigilance en raison d’un risque accru par la COVID-19, une approche par les risques est préconisée par le FATF GAFI comme décrite dans son dernier guide sur l’identité numérique eID :

- L’identification à distance peut être au même niveau de risque voire moins risquée que du face-à-face physique, grâce à des solutions eID robustes de confiance ;

- Il faut envisager l’ouverture à différentes solutions eID sans verrouiller au seul recours d’eiD « gouvernementaux » ou approuvés par les gouvernements, ;

- L’inclusion nécessite de prévoir des solutions eID proportionnées aux risques faibles.

Le guide du FATF et le contexte COVID devraient inciter à accélérer les procédures de révision du futur règlement (ou directive) AMLD pour uniformiser tout en simplifiant les pratiques. Les travaux déjà avancés sur le sujet, comme celui initié par un groupe de travail d’experts européens, pourraient être rapidement finalisés. Ce groupe de travail a ouvert une piste intéressante sur le partage des données et la portabilité du KYC, pouvant être assurée par des KYC utilities. Outre la mutualisation des ressources et éviter un process fastidieux d’identification et de customer due diligence pour le client, cette porte ouverte à des solutions d’identification as a service, respectant les principes de privacy by default (avec minimisation) et de privacy by design du RGPD, pourrait raccourcir les durées de parcours tout en conservant la confiance des clients.

De nombreux acteurs anticipent ces différentes évolutions de besoin d’identification pour répondre au besoin des banques soumises aux règlementations AML, mais aussi au secteur marchand qui veut sécuriser par une identification fiable ses comptes et transactions en ligne dont la croissance est forte dans le contexte pandémique. Ainsi nous noterons dans les dernières actualités :

- Un consortium nordique, Invidem, qui a été créé par six banques (Danske Bank, DNB Bank, Nordea, SEB, Svenska Handelsbanken et Swedbank), a sélectionné en avril dernier ses partenaires technologiques pour mener à bien son projet de KYC Utility.

- Des acteurs historiques de la carte et de l’identité, Entrust Data Card et Thales (Gemalto), proposent de nouvelles offres sur le marché de la vérification d’identité à distance.

- iProov a présenté au salon virtuel Identity Week à Londres de mi-novembre son offre Web en sus de son offre mobile pour la vérification d’identité avec détection du vivant.

- Un nouveau groupe de travail OpenID KYC & IDA a démarré une nouvelle spécification pour faire évoluer le standard OIDC (OpenID Connect) pour permettre l’échange de données vérifiées, en suivant le même principe que la blockchain SSID avec des Verifiable Claims. Cette nouvelle spécification permettrait au sein d’un système d’identité par fédération d’attester d’une identité avec des données vérifiées en y incluant des documents associés, non seulement de la part des fournisseurs d’identité de confiance de la dite fédération mais aussi de sources externes...

- Jumio, un des learders du domaine élargit son offre d’identification as-a-service avec une solution de vérification par vidéo et avec une intégration possible avec la solution CIAM (Customer Identity Access Management) de Microsoft Azure Active Directory B2C.