Klarna devrait très bientôt poser ses valises en France

LES FAITS

- D'après une information de La Tribune, la licorne suédoise Klarna, spécialiste du paiement fractionné, devrait très prochainement officialiser son entrée sur le marché français.

- Une annonce qui, si elle se confirme, pourrait mettre une certaine pression sur le marché français du paiement en n fois.

- Forte d'une levée de fonds d'un milliard de dollars, Klarna poursuit son internationalisation.

- En France, elle devrait proposer son offre principale, un service de paiement fractionné à intégrer sur les sites d'e-commerce de ses partenaires, parmi lesquels de grandes marques comme Samsung, ASOS, Ray-Ban, Adidas ou encore H&M.

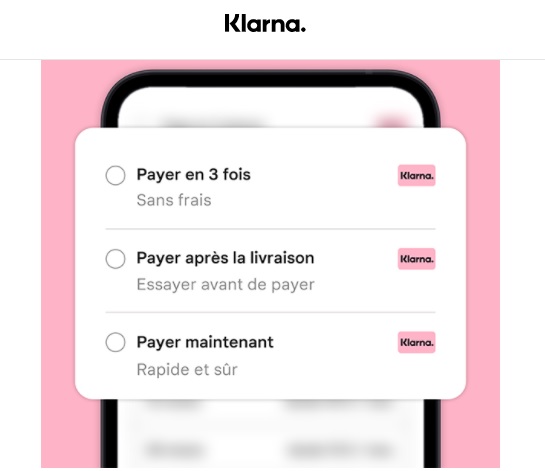

- Klarna permet aux clients finaux de payer en différé ou de manière fractionnée (en 3 fois sans frais) mais se charge de régler les commerçants immédiatement une fois la commande expédiée. C'est le commerçant qui supporte le coût du service, via une commission pour Klarna, dont le montant dépend des ventes générées par le paiement en n fois.

CHIFFRES-CLES

- En France, le marché du paiement fractionné pourrait atteindre 10 Mds€ à fin 2021, contre 6 milliards d'euros en 2019.

- 44 % des utilisateurs renonceraient à leurs achats si le paiement en 3 fois n'était pas disponible.

- 85 % des utilisateurs affirment que l'expérience de Klarna est meilleure que celle des autres moyens de paiement en ligne.

ENJEUX

- Poursuivre sa stratégie d'expansion : les services de paiement en n fois de Klarna étaient jusqu'ici disponibles aux Etats-Unis, au Royaume-Uni, en Australie, en Espagne et bien sûr, dans le pays d'origine de Klarna : la Suède. Avec la France, Klarna continue donc son déploiement. Ce lancement va cependant nécessiter une adaptation de sa technologie, dans la mesure où Klarna s'appuie sur un "soft check" pratiqué dans les pays dotés d'un fichier positif. En France, en l'absence de ce fichier, Klarna va devoir se reposer uniquement sur l'analyse à la volée des transactions passées chez le commerçant et sur l'empreinte numérique du demandeur, comme le font Floa Bank ou Oney.

- Une concurrence foisonnante sur un marché en pleine expansion : Klarna s'ouvre les portes d'un marché à fort potentiel, même si la FinTech devra aussi jouer des coudes pour s'imposer auprès d'acteurs déjà bien implantés : Oney, et Floa Bank parmi les acteurs historiques, mais aussi les nouveaux challengers locaux Alma ou encore Pledg. Et tout dernièrement, c'est Afterpay qui débarquait d'Australie pour se lancer en France sous la marque ClearPay.

MISE EN PERSPECTIVE

- Cette année, Klarna a triplé sa valorisation en seulement 6 mois. Une croissance qui reflète la confiance des investisseurs.

- En parallèle, le paiement fractionné est sous forte pression du régulateur à l'échelle européenne. Le Royaume-Uni, par le biais de la FCA, a été le premier à publier un guide destiné à faire rentrer le BNPL (Buy Now Pay Later) dans la réglementation relative au crédit à la consommation. Un mouvement qui aurait probablement pour conséquence de complexifier le parcours d'octroi et les exigences en matière de scoring.

- Peut-être en réponse à cette pression, Klarna a commencé à diversifier ses activités en regardant vers la néo-banque.

CHIFFRES-CLES KLARNA

- + de 90 millions d'acheteurs utilisent Klarna

- l'application Shopping de Klarna rassemble 18 millions d'utilisateurs mensuels